Rok 2008 představoval pro investory na všech světových burzách obrovské propady a radikální výkyvy. Ani Burza cenných papírů Praha (BCPP) nebyla výjimkou. O cenové pády i růsty v řádu desítek procent ze dne na den rozhodně nebyla nouze. Zajímavou událostí byl prodej pražské burzy vídeňské burze.

Několik zajímavých ukazatelů

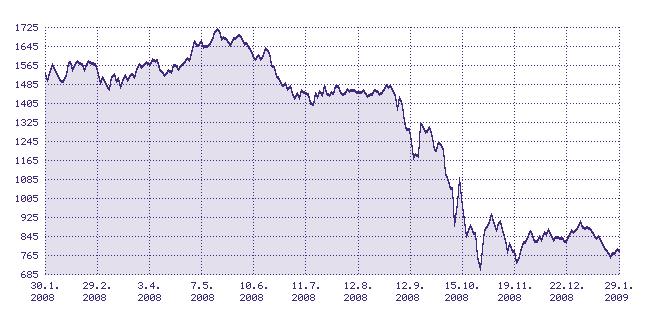

Zatímco v roce 2007 posílil hlavní index PX o příjemných 14,24 %, v roce 2008 se silně promítla finanční krize. Index ztratil neuvěřitelných 53 % své hodnoty. Snížil se i celkový objem obchodů. V důsledku prudkých pádů cen jednotlivých titulů se zobchodovaly akcie celkem za 852 042,490 mil. Kč, přičemž v roce 2007 podruhé v historii burzy obchody překročily magickou hranici 1 bilionu korun, když se zobchodovaly akcie za 1.013.018,8 milionů korun. Pro úplnost absolutní rekord z roku 2005 je ještě o 30 mld. Kč výše.

Graf: Vývoj oficiálního burzovního indexu PX v roce 2008

Zdroj: BCPP

BCPP – náhled odborníků

Jak hodnotí dění na pražské burze odborníci? Naplnila se jejich očekávání, co je nejvíc překvapilo a co očekávají v příštím roce 2009? Na tyto otázky jsme se zeptali dvojice renomovaných odborníků: Daniela Marvána, makléře Fio, burzovní společnosti a Karla Potměšila, senior analytika společnosti Cyrrus.

1. Jaký byl pro pražskou burzu rok 2008? Jak se burza vypořádala se světovou finanční krizí? Jaká byla vaše očekávání a jak se měnila v průběhu roku?

Daniel Marván: Měřeno hodnotou indexu PX byl rok 2008 pro pražskou burzu mimořádně špatný, když jeho hodnota spadla z více než 1800 na necelých 860 bodů a index tak ztratil 53 % své hodnoty. Na konci roku 2007 jsme očekávali, že během následujícího roku se dostaví citelný pokles. Realita však byla mnohem horší než naše odhady. Podzimní volný pád si dokázal představit málokdo.

Karel Potměšil: Pražská burza, respektive akcie na ní obchodované, se s krizí příliš nevypořádaly, vzhledem k provázanosti trhů i ten český pod vlivem zpráv ze zahraničí a obav z dalšího vývoje razantně propadl. Posílit dokázaly pouze akcie společnosti Zentiva, kde nicméně hrála roli od poloviny roku snaha PPF a později především Sanofi-Aventis firmu převzít, což kurz udržovalo stabilní (navíc problémy měla firma už v roce 2007, její akcie tak do roku 2008 vstupovaly relativně slabé). Kromě Zentivy všechny další akcie poklesly, nejméně Telefónica a Philip Morris, které tak v zásadě potvrdily teorii o menších výkyvech defenzivních titulů. Zajímavé je ještě srovnání vývoje akcií Komerční banky a Erste (-32 % vs. -68 %), které ukazuje, jak byla a je Erste chápána jako „západoevropská“ banka, která je více vystavena tržním turbulencím, než ryze lokální Komerční banka. Očekávání se pochopitelně postupem roku snižovala spolu s tím, jak se postupně relativně vzdálená krize z USA přesunovala do Evropy a začalo být zjevné, že se její dopady nevyhnou ani České republice a tuzemským firmám.

2. Který titul byl největším burzovním překvapením a který naopak největším zklamáním?

Daniel Marván: Pozitivním překvapením byly akcie Tabáku, které od poloviny roku do Vánoc dokázaly posílit zhruba o 90 %. Poněkud mě zklamala Telefónica, která si během říjnových propadů vedla prakticky stejně špatně jako zbytek trhu. Pověst defenzivního titulu si však dokázala uhájit listopadovým návratem na solidní úrovně kolem 440 CZK.

Karel Potměšil: Za zklamání lze označit ty největší „propadlíky“. Nejvíce oslabily akcie společnosti Orco, které doplatily na příslušnost k developerskému sektoru, navíc určité kroky, jako snížení podílu J-F. Otta, respektive způsob oznámení této události příliš investory nenadchly a poněkud nahlodaly důvěru vůči titulu. O moc lépe si nevedlo ani konkurenční ECM, byť jeho vývoj byl na konci roku ovlivněn změnami v akcionářské struktuře (nabídka ze strany ECM Group, privátní emise), ty na stranu druhou ještě více omezily již tak nízkou likviditu, která je nyní v řádu statisíců korun denně a ECM se tak z tohoto pohledu zařadilo po bok AAA Auto. Také akcie NWR jsou mezi nejvíce poraženými tituly. Očekávání z doby při příchodu na akciový trh, načasovaný na končící růst komodit a na ně vázaných titulů nebyla malá, bohužel propad komoditního trhu v druhé polovině roku udělal své.

3. Jaké tituly krizí nejvíce ztratily? Které naopak odolávaly?

Daniel Marván: Největším propadákem byly akcie Orca, které ztratily 90 % své hodnoty. Jen o něco menší ztrátu zaznamenalo NWR. Se ztrátou mezi 75 a 80 % zakončily loňský rok akcie AAA, ECM a Erste. Jediným růstovým titulem byla Zentiva (posílila zhruba o 15%). Ta si však odbyla vlnu výprodejů již ve druhé polovině roku 2007. Dalšími „vítězi“ jsou akcie Telefóniky a Tabáku, které ztratily „jen“ 20-25%.

Karel Potměšil: Viz. výše – odolávala jen Zentiva – díky nabídce na převzetí, bez ní by určitou roli sehrálo zaměření na generické léky, což lze chápat za spíše anticyklický obor. Také měla špatné výsledky v polovině roku 2007, od této doby se přeci jen zlepšuje, i proto by i bez vlivu nabídky nebyl její vývoj tak špatný jako u některých jiných titulů. Jinak vše kleslo, v zásadě lze říci, že nejvíce ve světě nejpostiženější sektory – stavebnictví, „automobilový“ sektor, finanční instituce a firmy vázané na komodity, kde sehrál roli propad komodit v druhé půli roku. U některých z oněch postižených titulů mělo vliv také vykazování špatných výsledků, AAA Auto, ECM či Orco měly v průběhu roku ztráty, což jen podpořilo negativní náladu vůči těmto akciím.

Tabulka: Největší propady na pražské burze v uplynulém roce

| Akciový titul | Změna za rok 2008 |

|---|---|

| Zentiva | 10,91 % |

| Telefonica | -22,15 % |

| Philip Morris | -24,53 % |

| Komerční banka | -32,05 % |

| ČEZ | -42,42 % |

| VIG | -53,96 % |

| Unipetrol | -55,62 % |

| ERSTE | -67,98 % |

| Pegas | -68,84 % |

| ECM | -78,37 % |

| AAA | -79,53 % |

| CETV | -81,81 % |

| NWR | -83,53 % |

| ORCO | -92,01 % |

| PX | -52,72 % |

4. Jaký vývoj očekáváte v roce 2009? Můžeme očekávat, že se hodnota indexu PX bude alespoň přibližovat opět někam pod 2000 bodů?

Daniel Marván: Pod 2000 body bude v letošním roce index PX s téměř 100% pravděpodobností. Problém je v tom, že relativně dost hluboko. Očekávám, že krize bude odeznívat jen pomalu a index PX se tak pravděpodobně jen stěží podívá nad 1100 bodů.

Karel Potměšil: Hladina 2000 bodů je v tomto roce nereálná, nálada na světových finančních trzích je nadále špatná, makroekonomické indikátory, s nimi spojené výhledy hlavních ekonomik, i kondice jednotlivých firem zůstávají slabé, což se během několika měsíců sotva změní. Akciové trhy tak mohou v průběhu roku vykazovat určitá období růstu (viz. přelom roku), špatná data o vývoji ekonomik, či obavy z prezentovaných výsledků ale budou opět provázeny poklesy celého trhu. Index PX může proti závěru roku posílit, pokud se situace alespoň v druhé polovině roku zlepší, rok jako celek ale uvidí pohyby oběma směry.

5. Kdo se podle vás stane burzovním lídrem? A jaký by mohl být celkový objem obchodů a jeho trend?

Daniel Marván: Pokud nastane zlepšení dostatečně brzy, vykáží nejlepší výkonnost tituly, které nejvíce ztratily (developeři, Erste, NWR). V případě delší krize, což považuji za pravděpodobnější, nebude jejich převaha nad ostatními tituly příliš zřetelná. Černým koněm se může stát Pegas. Objemy obchodů budou zprvu podprůměrné. Spolu s očekávaným oživením ve druhé části roku se budou postupně zvedat.

Karel Potměšil: Lídrem trhu bude z pohledu objemu obchodů tradičně ČEZ, doprovázený s velkým odstupem dalšími „ryze“ českými tituly jako Komerční banka či Telefónica. Duálně kotované akcie jako Erste či NWR z tohoto pohledu v posledních měsících poněkud ztratily dech, což je dáno jak obchodováním na více burzách, což obecně likviditu drolí a v době nedůvěry ten efekt je zvýrazněn, tak i příslušností k „nepopulárním“ oborům, kterým se investoři momentálně spíše vyhýbají. Z pohledu kurzového vývoje nejstabilnější budou patrně opět defenzivní tituly, které nabízejí zajímavé dividendy – Telefónica či Philip Morris by se měly i letos vyvarovat výrazných propadů (byť ty jejich loňské nebyly zanedbatelné – ale ve vztahu k celému trhu jde o nadprůměr). Z dalších by mohla částečně důvěru získávat zpět společnost Pegas Nonwovens, opět jde o dividendový titul, i obor je spíše resistentní proti ekonomickému zpomalení. Nakonec ani ČEZ nemusí být mezi poraženými, přes ekonomický útlum přetrvá dlouhodobý nedostatek zdrojů energie, akciím by případně mohl pomoci i další odkup, byť bude menší a ne tak pravidelný jako loňský.

6. Kolik titulů bude podle Vás ve SPADu koncem příštího roku? Přibudou nové IPO? A co říkáte loňským IPO?

Daniel Marván: Letošní roku pro IPO nebude příliš příznivý, takže v tomto směru neočekávám příliš velkou aktivitu. Loňská IPO byla úspěšná pro emitenty, kterým přinesla nový kapitál za výhodných podmínek. Investorům již tolik pozitiv nepřinesla.

Karel Potměšil: Otázkou je setrvání Zentivy na trhu. Její další působení na burze bude záviset na výsledku nabídky na převzetí ze strany Sanofi-Aventis, tedy především na dohodě hlavních akcionářů. Pokud část z nich nabídku přijme, budou tento krok následovat i ostatní. Stav, kdy by SA získalo majoritu by pro finanční investory (což jsou ostatní hlavní akcionáři vlastně všichni) nebyl ideální, už by nemohli tlačit na zvýšení nabízené ceny, navíc prostředky, které mají ve firmě vázány, budou chtít využít na nákupy jiných firem, jejichž hodnota v poslední době klesla. Při skoupení i části free-floatu je pak stažení akcií Zentivy z trhu možné. Nové IPO spíše nepřijde. Předpoklady pana Koblice o vstupu CS Cargo na trh v druhé půli roku mohou být příliš optimistické. Ekonomická čísla ukazují, že potíže české ekonomiky budou větší, než bylo ještě nedávno očekáváno, potíže průmyslu se projeví i v objemu přepravy. Logistická firma, byť v dobré kondici, tak může mít potíže sehnat investory. Na IPO bude vhodnější doba po uklidnění trhů a určité době jejich stabilizace, přičemž tato doba letos nemusí nastat. Počet akcií tak bude 14 možná 13 (1:2 můj osobní odhad ve prospěch nižšího počtu).

Nové emise na burze v letošním roce – NWR částečně viz. výše. Načasování se neukázalo jako šťastné, alespoň pro investory. Brzy po vstupu akcie následovaly propad energetických komodit. Na druhou stranu jsou akcie NWR možná podhodnocené. Jejich další směr spoluurčí únor, kdy firma zveřejní, jak je i v této době schopna prodávat svou produkci a za jaké ceny. Pokud budou slušné a firma bude schopna letos prodat vše, co vytěží, mohou se akcie posunout ze současných velmi nízkých úrovní někam výše. VIG nebylo přímo IPO, šlo o vstup firmy již obchodované ve Vídni. Zde je trochu zklamáním slabý objem obchodů – řádově jednotky milionů korun denně. Opět načasování, tedy vstup finančního titulu na trhu v době, kdy finanční instituce ve světě vykazují jednu ztrátu za druhou, nebylo šťastné, což také nepomohlo zájmu investorů, kteří zatím v Praze titul spíše opomíjejí.

7. Změní se něco podstatného v souvislosti s novým vlastníkem burzy?

Daniel Marván: Uvažuje se například o změně obchodního systému. Nový vlastník pravděpodobně bude chtít sjednotit systém na trzích, které vlastní.

Karel Potměšil: V tomto roce patrně ne. Případné změny budou pozvolné, ani vývoj v Budapešti, kterou Vídeň ovládla dříve, nenaznačuje nějaké dramatické zvraty.

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook