- Aktualizováno o komentář ČNB

Eugene Fama, americký ekonom, profesor University of Chicago, v jedné ze svých knih varuje vrcholové manažery před zkreslováním skutečného stavu věcí pomocí účetnictví: Když si uměle vylepšíte výsledek v jednom období, zhorší vám to výsledek v období následujícím. FOND SHOP delší dobu upozorňoval na to, že tuzemské penzijní fondy připisují zhodnocení, které neodpovídá skutečně dosažené výkonnosti portfolia, schovávají náklady a v budoucnu se jim to vymstí. První kostlivec skrytý v rozvahách penzijních fondů se jmenuje oceňovací rozdíly, druhý náklady příštích období. Oba pomohli zvyšovat v minulých letech penzijním fondům připisované zhodnocení. Nyní ale začnou na několik let každoroční zhodnocení penzijních fondů snižovat. Dosavadní praxe většiny tuzemských penzijních fondů narazila na své limity a obrací se proti nim.

Co sleduje ČNB

Lidí, kteří spoří v penzijním fondu, je v ČR přes čtyři miliony. První pozdvižení u veřejnosti vyvolaly články v deníku Mladá fronta Dnes, podle kterých se většina penzijních fondů chystá za rok 2008 připsat klientům zhodnocení nula procent nebo jen několik desetin procenta nad nulu. Až na tři penzijní fondy (Aegon, Allianz, Generali) pak skutečně fondy během června oznámily zhodnocení velmi blízko nuly.

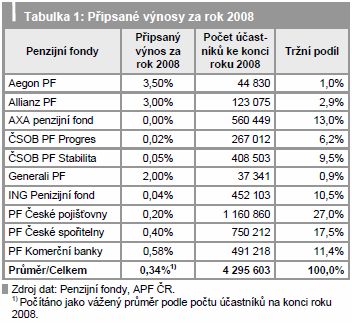

Průměrný klient penzijního fondu vydělal za loňský rok 0,34 % (tabulka 1). Další pozdvižení vyvolal nadpis na první straně Hospodářských novin (HN), že v penzijních fondech „chybí“ 5,9 miliardy korun. Bohužel, autorka neuvedla zdroj dat, metodu výpočtu a přesnější interpretaci čísla. Tím si zbytečně naběhla na odsouzení údaje jako nevěrohodného. V jednom ale článek posloužil velmi dobře. Česká národní banka (ČNB) na druhý den v tiskové zprávě odmítavě reagující na článek HN uvedla, že „ČNB se při analýzách sektoru penzijních fondů zaměřuje zejména na sledování výše vlastního kapitálu a tzv. způsobilosti krytí závazků vůči účastníkům penzijního připojištění, což je ekonomický ukazatel porovnávající hodnotu majetku penzijního fondu (tj. celkových aktiv snížených o položku nákladů a příjmů příštích období) vůči finančním prostředkům evidovaným ve prospěch účastníků.“

Průměrný klient penzijního fondu vydělal za loňský rok 0,34 % (tabulka 1). Další pozdvižení vyvolal nadpis na první straně Hospodářských novin (HN), že v penzijních fondech „chybí“ 5,9 miliardy korun. Bohužel, autorka neuvedla zdroj dat, metodu výpočtu a přesnější interpretaci čísla. Tím si zbytečně naběhla na odsouzení údaje jako nevěrohodného. V jednom ale článek posloužil velmi dobře. Česká národní banka (ČNB) na druhý den v tiskové zprávě odmítavě reagující na článek HN uvedla, že „ČNB se při analýzách sektoru penzijních fondů zaměřuje zejména na sledování výše vlastního kapitálu a tzv. způsobilosti krytí závazků vůči účastníkům penzijního připojištění, což je ekonomický ukazatel porovnávající hodnotu majetku penzijního fondu (tj. celkových aktiv snížených o položku nákladů a příjmů příštích období) vůči finančním prostředkům evidovaným ve prospěch účastníků.“

Vlastní kapitál

FOND SHOP již v minulosti informoval, že některé penzijní fondy budou mít problém udržet vlastní kapitál v kladných číslech z důvodu rostoucích oceňovacích rozdílů. Díky používaným účetním praktikám se klesající tržní ceny dluhopisů a akcií v portfoliu penzijního fondu neprojevují klesajícím účetním ziskem, ale klesajícím vlastním kapitálem. Udržet kladný vlastní kapitál je ale pro penzijní fondy zásadní, jinak hrozí odebrání licence od ČNB. Z tohoto důvodu také byly v prvním pololetí letošního roku nuceni majitelé některých penzijních fondů navýšit základní kapitál fondu.

Zde se nabízí řečnická otázka: Co budou dělat akcionáři penzijních fondů (velké evropské finanční skupiny) pokud se tržní ceny dluhopisů a akcií v portfoliích penzijních fondů začnou propadat ještě hlouběji? A hlavně: Co bude v takovém případě dělat ČNB?

Způsobilost krytí závazků

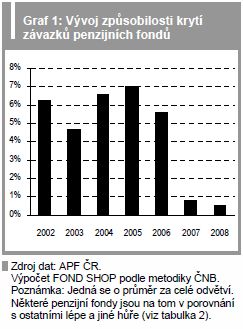

Způsobilost krytí závazků vůči účastníkům penzijního připojištění je přísnější ukazatel než trvání na kladném vlastním kapitálu. Vedle negativního dopadu oceňovacích rozdílů zohledňuje i negativní dopad nákladů příštích období. V grafu 1 je vidět, že způsobilost krytí závazků v penzijních fondech v roce 2007 a 2008 v průměru prudce klesla. Ukazatel by se dal zjednodušeně přirovnat ke kapitálové přiměřenosti. V minulosti se v penzijních fondech pohybovala mezi 5 % a 7 %. Na konci roku 2008 klesla na 0,5 %. Hlavním důvodem je nárůst objemu záporných oceňovacích rozdílů. Trhy se od podzimu 2007 propadaly, akcie a dluhopisy v portfoliu penzijních fondů ztrácely tržní hodnotu. To prudce zhoršovalo ukazatel způsobilosti krytí závazků. Další příčinou je nárůst nákladů příštích období relativně vůči celkovým aktivům. Jejich dopad na ukazatel způsobilosti krytí závazků ale není tak velký jako jako růst záporných oceňovacích rozdílů. Náklady příštích období se z drtivé části skládají z provizí vyplacených zprostředkovatelům za získávání klientů.

Způsobilost krytí závazků vůči účastníkům penzijního připojištění je přísnější ukazatel než trvání na kladném vlastním kapitálu. Vedle negativního dopadu oceňovacích rozdílů zohledňuje i negativní dopad nákladů příštích období. V grafu 1 je vidět, že způsobilost krytí závazků v penzijních fondech v roce 2007 a 2008 v průměru prudce klesla. Ukazatel by se dal zjednodušeně přirovnat ke kapitálové přiměřenosti. V minulosti se v penzijních fondech pohybovala mezi 5 % a 7 %. Na konci roku 2008 klesla na 0,5 %. Hlavním důvodem je nárůst objemu záporných oceňovacích rozdílů. Trhy se od podzimu 2007 propadaly, akcie a dluhopisy v portfoliu penzijních fondů ztrácely tržní hodnotu. To prudce zhoršovalo ukazatel způsobilosti krytí závazků. Další příčinou je nárůst nákladů příštích období relativně vůči celkovým aktivům. Jejich dopad na ukazatel způsobilosti krytí závazků ale není tak velký jako jako růst záporných oceňovacích rozdílů. Náklady příštích období se z drtivé části skládají z provizí vyplacených zprostředkovatelům za získávání klientů.

Pokračování v článku (Ne)způsobilé penzijní fondy II. ...

Článek vyšel v časopisu FOND SHOP 13/2009 ![]()

- Komentář ČNB

Česká národní banka poskytuje redakci serveru finance.cz následující reakci na článek autorů Romana Stuchlíka a Igora Bielika:

Autoři uvádějí: "Co budou dělat akcionáři penzijních fondů (velké evropské finanční skupiny) pokud se tržní ceny dluhopisů a akcií v portfoliích penzijních fondů začnou propadat ještě hlouběji? A hlavně: Co bude v takovém případě dělat ČNB?"

David Rozumek, ředitel sekce dohledu nad finančním trhem České národní banky, reagoval na tento komentář následujícími slovy:

"S vědomím důsledků tržních turbulencí na stabilitu penzijních fondů Česká národní banka iniciovala konkrétní systémová opatření. Jedním z nich je dohoda o principech samoregulace tohoto segmentu finančního trhu, jejímž cílem je zvýšit finanční stabilitu penzijních fondů a stanovit jednotná pravidla pro tento sektor (viz tisková zpráva na adrese: http://www.cnb.cz/cs/verejnost/pro_media/tiskove_zpravy_cnb/2009/090708_dohoda_s_apf.html). Těmito principy se penzijní fondy budou od 1.9. řídit, což mimo jiné demonstruje odpovědný přístup penzijních fondů a jejich vlastníků. Mezi další systémová opatření zaměřená na stabilizaci sektoru penzijních fondů patří i nedávno přijatá novela zákona o penzijním připojištění, která také významným způsobem přispěje k minimalizaci možných důsledků krátkodobé tržní nestability."

Přehled tiskových zpráv ČNB:

http://www.cnb.cz/cs/verejnost/pro_media/tiskove_zpravy_cnb/index.html

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook