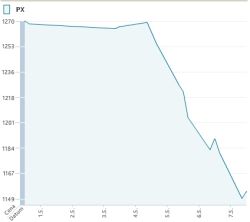

První květnový týden byl ve znamení prudkých výprodejů napříč finančními trhy, které negativně reagovaly na problémy kolem řešení řeckého problému se zadlužením a jeho financování. Index PX si odepsal 10,1 % na 1147 bodů. Globální trhy byly jak již řečeno pod výrazným prodejním tlakem, kde se investoři obávají z přelivu problémů s financováním státního dluhu, který má aktuálně Řecko na ostatní země Eurozóny. Výnosy dluhopisů (to co stát musí zaplatit za poskytnutí prostředků) se výrazně zvyšují i ostatním hojně diskutovaným státům jako je Španělsko, Itálie či Portugalsko a jiní. Letošní výnos amerického indexu Dow Jones byl díky čtvrteční seanci zcela vymazán. Hovoří se o chybě techniky či lidském faktoru v souvislosti s velkým prodejním objemem, který v jednu chvíli trh poslal o více jak deset procent níže.

Z domácích zpráv bychom chtěli vyzdvihnout výsledky CETV (majitel domácí TV Nova), která ve středu zveřejnila horší než očekávaná čísla za 1Q 2010 (-42,3 mil. USD vs. oček. -15 mil. USD). Rovněž výhled na rok 2010 byl slabší, než byly odhady. Společně s negativním sentimentem tak akcie odepsala 21 % na 530,5 Kč.

Rovněž středeční výsledky zveřejnila Komerční banka, která naopak překvapila a na čistém zisku vykázala za první čtvrtletí 3,2 mld. Kč oproti očekávaným 2,9 mld. Kč. Za lepšími výsledky stály úspory na straně nákladů a dále nižší opravné položky na úvěrové portfolio, což může alespoň prozatím poukazovat na jistou stabilizaci úvěrového portfolia. Titul díky sentimentu oslabil o 13,0 % na 3470 Kč.

Nesporně zajímavé a zároveň překvapující bylo rozhodnutí ČNB nad snížením základní úrokové sazby o 25 b.b. na 0,75%. Toto rozhodnutí nebylo ekonomy očekáváno. Odůvodnění bylo v konzervativnějším vidění oživení ekonomiky a očekávání nízkého růstu sazeb v Eurozóně.

Toto rozhodnutí nebylo ekonomy očekáváno. Odůvodnění bylo v konzervativnějším vidění oživení ekonomiky a očekávání nízkého růstu sazeb v Eurozóně.

V uplynulém týdnu všechny akcie SPADu prošly korekcí díky negativnímu sentimentu na finančních trzích plynoucích z nervozity kolem Řecka. Investoři vnímají nervozitu, která se stupňuje i na mezibankovním trhu a obávají se zhoršení přístupu k likviditě a potažmo negativnímu vlivu na ekonomické oživení. Nejvíce klesajícím titulem byla právě CETV (-21 % na 530,5 Kč), která oznámila horší než očekávané výsledky a poněkud snížila i výhled na rok 2010. Nejméně klesajícím titulem týdne byl Pegas (-3,3 % na 437 Kč). Zde nebyla zveřejněna žádná významná zpráva.

Z globálního pohledu bude příští týden nadále ve znamení sledování situace kolem Řecka a to hlavně v pokračování schvalování či spíše vyjádření jednotlivých států Eurozóny k pomoci. Řecko samotné již schválilo balík opatření na potřebné snížení vládních výdajů. Prozatím pomoc byla schválena v Německu, Francii, Portugalsku a Itálii. Investoři budou nadále nervózní a vyhodnocovat možné dopady případného neúspěchu či rozšíření problémů. Nervozitě nepomáhá ani úvaha nad rizikem likvidity a důvěry v bankovním sektoru vzhledem k držbě dluhopisů, které jsou z relativně méně stabilních zemí, jako je aktuálně třeba Řecko.

Z makroekonomických dat bude příští týden spíše ten chudší. V USA budou zveřejněny data o maloobchodních tržbách (pátek) a ukazatel důvěry Michigan (pátek). V Eurozóně bude zveřejněn údaj o HDP za 1Q 2010 (středa). Očekává se mírný růst 0,4% r/r z předchozích -2,2 %. Rovněž v ČR bude ve středu zveřejněno HDP za 1Q - očekává se růst o 1,2% r/r z předchozího poklesu o 3,1 %.

Tabulka: Vývoj vybraných indexů v 18. týdnu

| Akciové trhy | Cena v pátek po 16:00 | d/d | w/w |

|---|---|---|---|

| USA - Dow Jones | 10 453 | -0,64% | -5,05% |

| Německo - DAX | 5 824 | -1,43% | -5,08% |

| ČR - PX | 1147 | -2,85% | -10,14% |

| Maďarsko - BUX | 22 025 | -3,77% | -11,06% |

| Polsko - WIG20 | 2371 | -1,13% | -6,95% |

Na BCPP bude nadále pokračovat výsledková sezóna. V úterý zveřejní výsledky ČEZ, kde očekáváme čistý zisk za 1Q ve výši 17,2 mld. Kč, tedy pokles z 19,1 mld. Kč. To je dáno především poklesem cen prodané elektrické energie. Neočekáváme významnější tržní reakci. Ve středu poskytne svá data Telefonica O2 CR, kde očekáváme 17% pokles čistého zisku na 2,2 mld. Kč, což je dáno především regulatorním tlakem na tržby a nižší spotřebou telekomunikačních služeb. Rovněž bude chybět mimořádný zisk z prodeje centrály společnosti z loňského roku. Výsledky, pokud dopadnou dle očekávání, hodnotíme jako slabé a připouštíme jistou negativní reakci trhu.

Tabulka: České akcie v 18. týdnu

| ČR akcie | Cena v pátek po 16:00 | d/d | w/w |

|---|---|---|---|

| AAA Auto | 17,1 | -0,06% | -11,63% |

| CETV | 530,5 | -3,72% | -21,06% |

| ČEZ | 885,0 | -1,17% | -4,18% |

| ECM | 255,5 | 0,59% | -13,36% |

| ERSTE | 724,0 | -5,97% | -14,87% |

| KIT | 264,0 | -2,58% | -9,28% |

| KoBa | 3470 | -2,45% | -13,03% |

| NWR | 237,8 | -2,54% | -12,93% |

| ORCO | 171,7 | -4,31% | -10,12% |

| PEGAS | 437,0 | -0,80% | -3,26% |

| PMCR | 8300 | -0,52% | -7,92% |

| TELEFONICA O2 | 411,5 | 0,12% | -3,52% |

| UNIPETROL | 180,0 | -2,65% | -10,94% |

| VIG | 847,0 | -6,41% | -11,08% |

Konečně ve čtvrtek zveřejní svá čísla Unipetrol, kde díky obchodnímu sdělení z minulého týdne očekáváme, že společnost zveřejní pozitivní provozní úroveň EBIT okolo 300 mil. Kč. Tento výsledek bychom hodnotili pozitivně díky tomu, že by se konečně jednalo o pozitivní číslo po několika čtvrtletích negativních výsledků (kromě +5 mil. Kč ze 3Q09).

Tabulka: Měnové páry v 18. týdnu

| Měny | Cena v pátek po 16:00 | d/d | w/w |

|---|---|---|---|

| CZK/EUR | 25,87 | 1,32% | -0,95% |

| CZK/USD | 20,42 | 1,65% | -5,98% |

| USD/EUR | 1,267 | -0,36% | 4,73% |

Celkově očekáváme, že příští týden bude na trzích přetrvávat nervozita a tudíž i lehce prodejní nálada, nicméně ke konci týdne bychom očekávali stabilizaci především v případě pozitivního výsledku pomoci Řecku. V opačném případě, tedy při zablokování pomoci bychom očekávali opětovný tlak na finančních trzích.

Autor působí jako vedoucí analytického oddělení společnosti Atlantik. ![]()

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém