Jste-li centrální banka, která již téměř tři roky drží úrokové sazby na nule a i po třech letech musíte přihlížet tomu, jak ekonomika směřuje do recese, máte problém. Stejný problém, jako má dnes americký Fed, který se musí vypořádat s krutou pravdou, že nástroje, které využíval v minulých letech, dnes prostě přestávají fungovat.

Pokud nemůže centrální banka přimět ekonomiku k opětovnému růstu snížením krátkodobých sazeb až na samé dno, nezbývá než zaměřit se na sazby dlouhodobé. Ty může snižovat hned několika způsoby. Nejznámějším je politika kvantitativního uvolňování (QE), kterou poprvé před deseti lety vyzkoušela Bank of Japan a kterou ještě do června měl ve svém arsenálu i americký Fed. Princip QE je jednoduchý. Fed vytvoří peníze, za které nakoupí státní dluhopisy. Tím zvyšuje jejich cenu a snižuje úrokovou míru.

Operace TWIST

Jedním z dalších nástrojů je pak ten, který Fed začal používat teprve před pár týdny, a pro který se vžil název operace TWIST. Princip twistu spočívá ve změně časové struktury dluhopisového portfolia centrální banky. Ta prostě prodá část dluhopisů, které již vlastní, a obratem nakoupí stejné množství státních dluhopisů, tentokrát ale s delší splatností. Fed tak nezvyšuje svou bilanci jako v případě QE (netiskne peníze), zároveň je ale schopen působit na snižování dlouhodobých úrokových sazeb. V teorii má přitom toto snížení sazeb zlevnit dlouhodobé půjčky domácnostem a firmám, které by se měly obratem začít znovu zadlužovat.

Zatímco v teorii vše funguje dokonale, realita je jiná. Existuje-li totiž něco, co banky skutečně nesnáší, je to plochá nebo dokonce klesající výnosová křivka, tedy situace, kdy je rozdíl mezi dlouhodobými a krátkodobými sazbami velmi malý, nebo záporný. Důvodem je skutečnost, že přibližně polovina veškerých příjmů bank jsou příjmy úrokové, jejichž značná část pramení právě z rozdílu mezi krátkodobými a dlouhodobými sazbami.

Zjednodušený příklad: banka si půjči na mezibankovním trhu na 12 měsíců milion dolarů za 1 % a tento milion následně poskytne ve formě hypotéky na 10 let za fixních 5 %. Rozdíl mezi úrokovými sazbami (4 %) je její zisk, přičemž každých 12 měsíců musí banka svou půjčku „přerolovat“ do dalšího roku za tržní úrokovou míru. Pokud za rok stoupnou 12 měsíční sazby na 2 %, banka si musí na rok půjčit za 2 %, čímž klesá ziskovost hypotéky, která nyní dosahuje pouze 3 %. Čím menší je rozdíl mezi krátkými a dlouhými sazbami, tím menší je ziskovost jednotlivých bank a jejich ochota dál úvěrovat soukromý sektor.

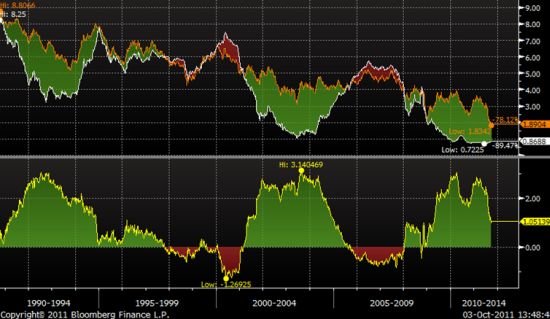

Graf: Rozdíl výnosů desetiletých amerických státních dluhopisů a 12 měsíčních sazeb na mezibankovním trhu od roku 1990

Obrázek výše zachycuje rozdíl výnosů desetiletých amerických státních dluhopisů a 12 měsíčních sazeb na mezibankovním trhu od roku 1990. Období, kdy byl tento rozdíl negativní (98-99, 00-01, 06-07), tedy kdy byly krátkodobé sazby vyšší, než sazby dlouhodobé, vždy předcházelo ekonomickému útlumu, který vyvrcholil finanční krizí z let 2008 – 2009. Na každé z těchto tří období přitom reagovala americká centrální banka stejně, a to dalším snížením krátkodobých sazeb a opětovným vytvořením kladného rozdílu, jenž následně přispěl k obnovení úvěrové aktivity a oživení ekonomiky.

Fed v jiné pozici

Dnešní situace je ale zcela odlišná. Zatímco dlouhodobé sazby jsou nejnižší v historii (1,8 %), krátkodobé jsou téměř na nule a jejich další snižování proto není možné. Fed se tak dostává do situace, kdy musí být jeho snaha pomoci ekonomice snížením dlouhodobých sazeb automaticky vykoupena zhoršením ziskovosti celého bankovního sektoru. Je to přitom právě jeho dobrá kondice a ochota úvěrovat domácnosti a firmy, která je pro fungování ekonomiky klíčová. S něčím takovým se v minulosti americká centrální banka nesetkala, protože vždy stačilo snížit krátkodobé sazby, aby pomohla nejen existujícím (případně potenciálním) dlužníkům, ale také bankám.

Každá dodatečná snaha pomoci ekonomice dalším rozvolněním měnové politiky proto zřejmě bude mít menší efekt než snaha předchozí a Spojené státy by se možná již měly začít připravovat na podstatně hlubší ekonomický útlum než je ten, kterým si procházejí od poloviny letošního roku.

Autor článku působí jako analytik společnosti X-Trade Brokers.

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem