Fenomén dluhové krize již Evropu provází téměř dva roky. Nejprve byl izolován pouze na Řecko. Rychle se ale rozšířil na Irsko a Portugalsko a se zpožděním následovaly i Španělsko a Itálie. Ostrůvků stability tak zdá se rychle ubývá a zatím nic nenasvědčuje tomu, že by se mělo podařit situaci do dalších měsíců stabilizovat. Spíše naopak. Důvěra v eurozónu klesá dokonce tak rychle, že se do problémů začíná dostávat i jeden z pilířů celé eurozóny – Francie.

Půjčovat Francii nebylo nikdy v historii eurozóny rizikovější

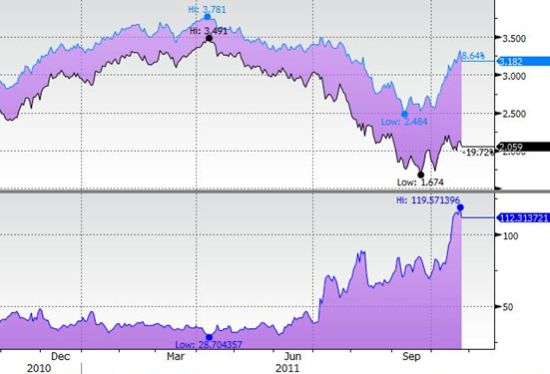

Obrázek níže zachycuje vývoj výnosů z německých a francouzských dluhopisů a spread (rozdíl) mezi těmito výnosy v bazických bodech. Ten se v říjnu vyhoupnul až na 119bp. (1,17 %), což je nejvíce od poloviny 90. let. Znamená to, že půjčovat Francii nebylo nikdy v historii eurozóny rizikovější.

Zatímco ještě donedávna investoři mezi německými a francouzskými dluhopisy nedělali příliš velké rozdíly – obě země byly považovány za velmi bezpečné – dnes se ceny obou dluhopisů rozcházejí stejně tak, jako se před pár měsíci začaly rozcházet dluhopisy Německa s Itálií. Hledají-li dnes investoři konzervativní investici, obrací se na Německo. Francie se přesunuje na periferii.

Graf: Vývoj výnosů z německých a francouzských dluhopisů; spread

Francie kulhá již notnou chvíli

Rozevírání nůžek mezi francouzskými a německými dluhopisy není nový proces a pozvolna probíhá již od poloviny letošního roku. Důvodem je nejen rostoucí dluh Francie, ale především rostoucí závazky, spojené se záchranou eurozóny, která se stále více spoléhá na své dvě největší ekonomiky.

V polovině října ale toto rozevírání nůžek nabralo na obrátkách poté, co ratingová agentura Moody’s varovala Francii, že by jí mohla v budoucnu sebrat nejvyšší rating v případě dalšího růstu závazků země vůči bankovnímu sektoru, nebo ostatním zemím eurozóny, které se dnes Evropa snaží zachraňovat. Něco takového je přitom velmi pravděpodobné. Například návrh bankovního regulátora (European Banking Authority), který byl prohlasován na zasedání Evropské rady z minulého týdne, počítá s tím, že by měly evropské banky v nadcházejících měsících zvýšit svůj jádrový kapitál (Tier 1) na 9 % z rizikově vážených aktiv. To by jen v případě Francouzských bank znamenalo rekapitalizaci ve výši kolem 13 mld. euro. Pokud by banky tyto peníze nedokázaly získat samy, musela by pomoci francouzská vláda.

Socializace ztrát, která v rámci záchrany slabších zemí eurozóny probíhá již od minulého roku, tak zdá se začíná narážet na své mantinely. Pokud bude eurozóna místo tlaku na úsporná opatření dál hledat cesty jak získat čas a rozptýlit riziko, může již brzy její osud spočívat plně na bedrech Německa, jehož trpělivost rozhodně není nekonečná.

Autor článku působí jako analytik společnosti X-Trade Brokers.

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Návrat starých pořádků. Citroën Berlingo se opět prodává jako osobní MPV s dieselem i benzinem. Cena atakuje 500 tisíc

Návrat starých pořádků. Citroën Berlingo se opět prodává jako osobní MPV s dieselem i benzinem. Cena atakuje 500 tisíc

Tuhle značku už na silnicích moc často nepotkáte. Tušíte, co v Německu znamenala?

Tuhle značku už na silnicích moc často nepotkáte. Tušíte, co v Německu znamenala?