Vzhledem k významné události summitu eurozóny/EU se u výsledků krátce zastavíme. Jako pozitivní vnímáme, že došlo k dohodě ohledně financování záchrany španělských bank (ostatních problémových bank). Zdrojem bude fond EFSF (později nástupnický ESM) a tato půjčka nebude mít seniorní postavení vůči ostatním závazkům, jak se dosud uvádělo. Tento krok je velkou úlevou pro španělské státní dluhopisy. Členské státy se rovněž dohodly, že za určitých podmínek by mohly záchranné fondy EFSF/ESM kupovat státní dluhopisy problémových zemí. Otázkou stále zůstává vymezení podmínek.

Kde se domníváme, že výsledek je poněkud vágní, je otázka bankovní unie. Zde by do konce letošního roku měla komise EU předložit návrh jednotného dohledu nad bankami eurozóny se zapojením ECB. Celkově vhledem k velmi nízkým očekáváním je vyznění pozitivní a dalšími sledovanými kroky budou nastavení podmínek v některých případech a následně schválení daných podmínek jednotlivými členskými státy (např. fond ESM musí ještě schválit německý parlament).

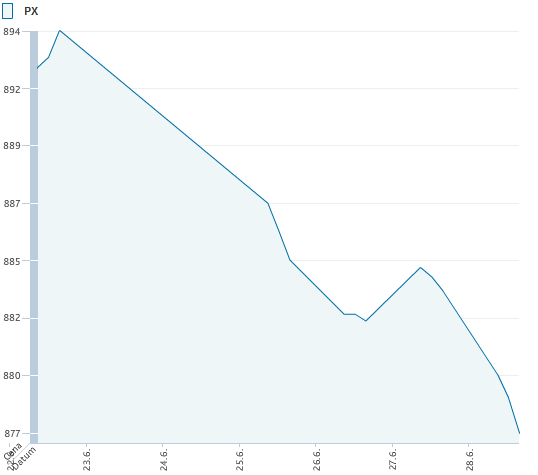

Z firemních zpráv jsme sledovali dění kolem ČEZu, který oznámil, že se dohodl s Evropskou komisí na ukončení vyšetřování, které se táhne od roku 2009, formou tzv. narovnání. To se bude týkat odprodeje některého z uhelných zdrojů. Vedle toho řádná valná hromada v úterý schválila mimo jiné výplatu hrubé dividendy 45 Kč/akcii, která měla poslední obchodní den s nárokem na dividendu již ve středu (27.6.). Titul zakončil týden na úrovni 697 Kč (-4,5 % t/t).

Agentura Moody's snížila rating finanční síly Komerční banky z "C/a3” na "C-/baa1” s negativním výhledem. Mezi důvody Moody's uvádí snížení ratingu mateřské společnosti Societe Generale, ke kterému došlo v průběhu minulého týdne, a očekávané zpomalení tuzemské ekonomiky v návaznosti na slábnoucí poptávku v západní Evropě. Z pohledu Komerční banky by neměl mít tento krok výraznější negativní dopad, jelikož banka má dostatek volné likvidity a není tak závislá na externím financování na finančních trzích. Titul zakončil týden na hladině 3500 Kč (+0,1 % t/t).

KIT Digital oznámil, že uzavřel dříve oznámenou akvizici australské Hyro Limited. Akcionáři Hyro schválili transakci na valné hromadě. KITD zaplatí za akvizici 2 mil. AUD v hotovosti a vydáním 1,84 mil. kusů akcií. Cílem je posílení pozice na trzích v Asii a Pacifiku jak z pohledu klientské báze, tak z pohledu kvalifikovaných zaměstnanců, které může využít také na jiných projektech. Hyro Limited dosáhla v minulém roce tržby okolo 22 mil. AUD. Společnost dále oznámila, že jmenovala dva nové členy představenstva. Jeden z nových členů mimo jiné také 23 let pracoval ve společnosti Hewlett- Packard. Titul uzavřel páteční seanci na úrovni 91 Kč (+11,7 % t/t)

Z domácích makroekonomických zpráv. Česká národní banka (ČNB) ve čtvrtek snížila základní úrokovou sazbu (2T repo) o 0,25 p.b. na 0,5 % (oč. J&T 0,75 %, oč. trhu 0,5 %). Šlo o první změnu od června 2010, kdy byly sazby sníženy na 0,75 %, a zároveň o nové historické minimum. Členové Bankovní rady se pro snížení sazeb vyslovili v poměru 4:3. Guvernér ČNB Miroslav Singer na tiskové konferenci řekl, že důvodem pro snížení sazeb jsou převažující protiinflační faktory. Hlavním scénářem je pro ČNB nyní stagnace sazeb na 0,5 % po zbytek roku.

Nejvíce rostoucí akcií v uplynulém týdnu byla KIT Digital (+11,7 %, 91 Kč). Titul se zmítá ve velkém množství informací, kde za nejpodstatnější považujeme rozšiřování vlastnických podílů nových investorů, kteří se specializují na získání podílu ve společnostech se slabým systémem řízení společnosti. Takovouto investici následně manažersky ovlivňují a obvykle vedou k exitu např. prodejem. Naopak nejvíce klesajícím titulem uplynulého týdne kromě ČEZu, který byl ovlivněn dividendou byla Telefonica CR (nezměněna t/t, 385 Kč). Na titulu se neobjevila žádná významná informace a z našeho pohledu se jedná pouze o technický pohyb.

Očekáváme, že příští týden se může nadále nést na vlně informací ze summitu eurozóny a pokračujícího summitu EU viz. předchozí odstavce. Tento pozitivní sentiment by mohl vydržet po několik dní, ale jsme současně mírně opatrní vzhledem k nastavení parametrů a procesu schvalování. Současně však rovněž upozorňujeme, že situace v EU především vzhledem k dluhové situaci není vyřešena. Je patrné, že zhoršující se ekonomická situace by měla aktuálně více promlouvat do rozhodování investorů. To nás rovněž vede k úvaze, že se investoři více vrátí ke klasickému fundamentu, a tedy k makroekonomickým zveřejněním.

V neděli bude v Číně zveřejněn červnový index PMI (index nákupních manažerů) kde se očekává 49,9 z předchozích 50,4 bodů. Hodnota pod 50 bodů poukazuje na pokles aktivity. V USA bude již v pondělí zveřejněn index ISM index nákupních manažerů v průmyslu (oček. 52 z 53,5 bodů), v úterý firemní objednávky (oček. -0,2 z -0,6 %) a ve středu pak ISM služeb (oček. 52,9 z 53,7 bodů). Číslo týdne bude měsíční nezaměstnanost za červen, kde se očekává tvorba 93 tisíc prac. míst oproti 69 tisícům z května. Z Evropy pak budeme sledovat čtvrteční zasedání ECB, kde se očekává snížení na 0,75 % z 1,00 %. Sledovat se bude komentář ohledně potenciálních zmínek dalších i např. nestandardních kroků ECB.

Jen připomínáme, že domácí akciový trh bude ve čtvrtek a pátek zavřený z důvodu svátků, ale naopak zahraniční trhy budou ovlivněny dvěma zásadními oznámeními pro nadcházející týden a to čtvrteční ECB a páteční americkou měsíční nezaměstnaností. Pro úplnost ve středu bude zavřen americký trh.

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Návrat starých pořádků. Citroën Berlingo se opět prodává jako osobní MPV s dieselem i benzinem. Cena atakuje 500 tisíc

Návrat starých pořádků. Citroën Berlingo se opět prodává jako osobní MPV s dieselem i benzinem. Cena atakuje 500 tisíc