Především makrodata z období mezi vánočními svátky a koncem roku dolila investorům optimismu ohledně budoucího vývoje ve Spojených státech. To ovšem není až zase tak dobrá zpráva pro dluhopisový trh. Nižší pravděpodobnost většího zpomalení posunuje výše výnosy, ceny však inverzně klesají. I tak bylo ale druhé pololetí díky poklesu výnosů z červencových hodnot nejúspěšnější za posledních několik let.

Spojené státy

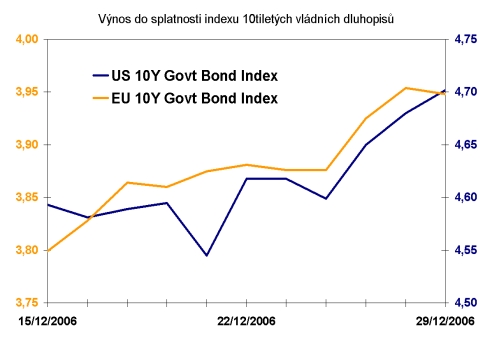

- Posledních čtrnáct dní v roce se na trzích dělo pramálo zajímavých věcí. Výnosy vzrostly díky lepším než očekávaným prodejům nových i stávajících domů. Pokles rezidenčního realitního trhu ve Spojených státech se zřejmě zastavuje a potvrzuje tak úvahy z podzimu o měkkém přistání americké ekonomiky.

- Výnosy tedy vzrostly poslední týden v roce o v průměru 9 bazických bodů. To nepředstavuje nijaký zásadní vývoj. Při potvrzení současných nálad záleží jen na tom, do jaké míry umožní budoucí vývoj hospodářství americkému Fedu snížit sazby. Ty jsou v současnosti nastaveny na 5,25 %, další zasedání je až na konci ledna (31.1.). Trh byl vzhledem k oslabení v posledním půlroce velmi nakloněn (až 40 %) snížení sazeb v prvním čtvrtletí roku letošního; na tomto zasedání k tomu však zřejmě ještě nedojde.

- Mírná zima drží níže ceny energií, které ponechávají níže americký růst cen. Spotřebitelský sentiment v prosinci skončil lépe než očekával trh, první tři měsíce roku 2007 ale vidíme spíše na stagnaci výnosů na trhu. Americká výnosová křivka je stále velmi plochá, naznačuje možný pokles výnosů především na kratším konci.

Evropská unie

- Růst výnosů o 4 body na kratším konci a o 6 bodů na delším konci naznačuje další pokles cen na evropských dluhopisech. Může za to také vývoj německého předstihového indexu Ifo, jehož prosincová hodnota překonala očekávání a především se dnes vyskytuje nejvýše od sjednocení země. Velmi vysoko si podnikatelé cení zejména současný vývoj, ale také složka očekávání naznačuje, že by růst v zemích eurozóny mohl pokračovat také v roce 2007.

- Výnosy dvouletých papírů se nyní pohybují nejvýše od poloviny roku 2002. Před cenami instrumentů ani do budoucna nestojí růžové vyhlídky. Evropská centrální banka bude dále navyšovat sazby, což je patrné také z posledních komentářů prezidenta ECB J.-C. Tricheta. Sazby vzrostly v prosinci na 3,50 %, trh počítá s růstem o dalších 50 bodů.

- ECB se totiž obává rostoucích inflačních tlaků, které jsou podle ní patrné především díky poslednímu vývoji měnových agregátů. Růst peněžní zásoby v zemích eurozóny je na úrovni 9,3 %, což proti hodnotám, které si by přála ECB (4,5 %) představuje více než dvojnásobek. Také proto bude i v dalším období pokračovat v utahování své monetární politiky. Výsledek: další růst výnosů a pokles cen na dluhopisových trzích.

Region střední Evropy

- Velmi klidných čtrnáctí dní si prožily také dluhopisy v regionu. Na domácí scéně proběhlo zasedání České národní banky. Sazby zůstaly beze změny na úrovni 2,50 %. Nyní opravdu neexistuje moc důvodů, proč se sazbami hýbat. Inflační tlaky paběrkují v pozadí díky nízkým cenám energií a minulé pohyby české koruny na další historická maxima k euru i dolaru nutí přemýšlet spíše o opačném vývoji sazeb. Také proto banka po zasedání 20.12. alespoň slovně intervenovala v neprospěch kurzu.

- Také na Slovensku centrální banka intervenoval proti kurzu koruny. A nejen slovně. Zamítla také část poptávky z trhu, čímž se snaží snížit sazby na trhu bez svého vlastního zásahu. V okolních zemích také zasedaly centrální banky a také beze změn. „Větší“ pohyby trhu jen v Polsku.

Tabulka: Výnos do splatnosti vládních dluhopisů

| USA | EU | ČR | HU | PL | |

|---|---|---|---|---|---|

| 1 rok | 4,81 | 3,90 | 3,14 | 7,74 | 4,60 |

| týdenní změna | 0,091 | 0,044 | -0,001 | 0,020 | 0,030 |

| měsíční změna | 0,200 | 0,245 | -0,022 | -0,190 | -0,078 |

| 3 roky | 4,73 | 3,89 | 3,23 | 7,61 | 4,72 |

| týdenní změna | 0,094 | 0,047 | 0,019 | 0,010 | 0,068 |

| měsíční změna | 0,225 | 0,262 | 0,020 | -0,180 | -0,054 |

| 5 let | 4,69 | 3,92 | 3,29 | 7,27 | 4,99 |

| týdenní změna | 0,103 | 0,048 |

0,016 |

-0,010 | 0,061 |

| měsíční změna | 0,248 | 0,286 | -0,044 | -0,169 | 0,005 |

| 10 let | 4,70 | 3,95 | 3,72 | 6,72 | 5,22 |

| týdenní změna | 0,084 | 0,067 | 0,023 | 0,010 | 0,066 |

| měsíční změna | 0,244 | 0,253 | 0,065 | -0,210 | 0,050 |

Zdroj: Bloomberg, AKAM

Graf:

Zdroj: Bloomberg, AKAM

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Návrat starých pořádků. Citroën Berlingo se opět prodává jako osobní MPV s dieselem i benzinem. Cena atakuje 500 tisíc

Návrat starých pořádků. Citroën Berlingo se opět prodává jako osobní MPV s dieselem i benzinem. Cena atakuje 500 tisíc