Propad spotřebitelské důvěry ohrožuje další vývoj USA

Podle červnového průzkumu spotřebitelské důvěry, který každý měsíc provádí ve spolupráci s agenturou Reuters Michiganská univerzita, se již každý osmý z deseti dotazovaných respondentů ve Spojených státech domnívá, že se americká ekonomika nachází v recesi a celá polovina z dotazovaných ve výzkumu odpověděla, že se jejich finanční situace zhoršila. Samotný index spotřebitelské důvěry dosahuje vůbec nejnižších hodnot od roku 1980, přičemž index spotřebitelských očekávání je na tom ještě hůře. Pro největší ekonomiku světa existuje jen málo zpráv, které by mohly vzbudit větší znepokojení než právě tato, protože více než 70% celého HDP Spojených států tvoří právě spotřebitelské výdaje. Tyto obavy z dalšího vývoje jsou způsobeny hned několika faktory, zejména ale hypoteční krizí, která v létě zasáhla americké a posléze i světové finanční trhy, rostoucími cenami potravin a energií a zhoršující se situací na trhu s bydlením. Ceny domů, které se meziročně propadly již o 15 %, výrazně snížily celkový pocit bohatství amerických domácností a poté, co se k propadu na nemovitostním trhu přidal také výprodej na trzích akciových, objevil se druhý kanál, kterým se začalo celkové bohatství amerických domácností významně snižovat. K těmto problémů se navíc přidala ještě inflace. Ta v rostla v květnu meziročně již o 4,2 %, což je dáno především strmým růstem cen komodit na světových trzích, které zvýšily ceny jídla meziročně o 5,1 %, zatímco ceny benzínu rostly díky dražší ropě o více než 20 %. To nutí domácnosti utrácet více za nutné položky a omezuje jejich výdaje za spotřební zboží. Třetím důležitým faktorem, který ohrožuje především výhled do budoucna je pak situace na trhu práce, kde již pátým měsícem v řadě klesala zaměstnanost a rostla nezaměstnanost, která se jen v květnu naprosto nečekaně skokově zvýšila z 5 % na 5,5 %. Navzdory všem těmto výsledkům je ale americká měna silnější než v prvním čtvrtletí tohoto roku, kdy lámala jedno historické minimum za druhým a má reálnou šanci své zisky ještě navýšit.

Úrokové sazby už nižší nebudou

Americká centrální banka (Fed) od poloviny minulého roku řešila napětí v ekonomice a na finančních trzích mj. agresivním uvolňováním měnové politiky, když během osmi měsíců snížila úrokové sazby z 5,25 % až na 2 %, přičemž neváhala sáhnout k takovým krokům, jakým bylo lednové jednorázové snížení sazeb o 0,75 %. Zhoršující se stav ekonomiky a rychlé snižování sazeb pak přispívaly k nebývalým výprodejům dolaru, který na páru s eurem od minulého srpna do letošního března ztratil téměř 20 % ze své hodnoty. Již v dubnu však začínalo být zřejmé, že se cyklus uvolňování měnové politiky chýlí ke svému konci a tyto spekulace definitivně potvrdil i šéf Fedu Ben Bernanke, který 9. června řekl, že se rizika dalšího zpomalování americké ekonomiky začínají vytrácet, a že Fed bude bojovat s každým náznakem růstu inflačních očekávání, což v překladu znamená, že trh může začít očekávat budoucí růst úrokových sazeb. K Bernankemu se posléze přidali i jeho kolegové, kteří mají hlasovací právo ve Federálním výboru pro volný trh (FOMC), který nastavuje měnovou politiku a jeho slova nejzřetelněji potvrdil předseda Philadelphského Fedu Charles Plosser, podle něhož je „jisté, že úrokové sazby budou muset růst“.

Ekonomika se začíná stabilizovat

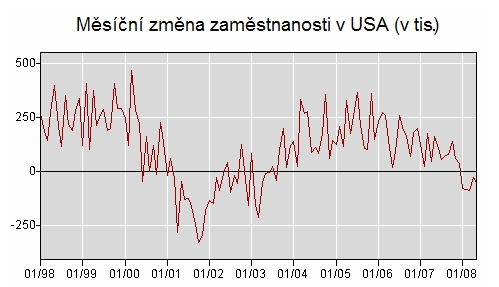

Přestože spotřebitelská důvěra klesá, existují první náznaky, které poukazují na to, že by se situace v největší světové ekonomice mohla začít pozvolna stabilizovat. Jsou to zejména výsledky maloobchodního prodeje, které za poslední dva měsíce překvapivě rostly, když jen v květnu stoupaly meziměsíčně o celé jedno procento. Příznivě se začíná vyvíjet také ukazatel objednávek zboží dlouhodobé spotřeby, což je zboží s minimální trvanlivostí od tří let, který zároveň slouží jako velmi dobrý indikátor budoucí aktivity firem. Ten ve své jádrové podobě, tedy ošetřen od velkých objednávek dopravního a zejména leteckého průmyslu, rostl díky investicím amerických firem do kapitálového zboží, již druhým měsícem za sebou, přičemž jen v dubnu to bylo o silných 2,5 %, tedy nejvíce za posledních devět měsíců. Americkým firmám začíná výrazně pomáhat také zahraniční poptávka, která zesílila díky slábnoucímu dolaru a svou roli sehrávají i nižší úrokové sazby, které zlevňují investiční aktivitu. Právě oživení makroekonomických fundamentů v kombinaci s výhledem na růst úrokových sazeb tak přimělo v posledních týdnech obchodníky k tomu, že přestali prodávat americký dolar a vrhli se opět do jeho nákupů. Americkou ekonomiku rozhodně nečeká rychlé zotavení, protože i nadále musí čelit řadě problémů, její pozvolná stabilizace koncem tohoto roku se však začíná jevit v současnosti jako nejrealističtější výstup celé hypoteční krize. Situace zatím není nijak hrozivá ani na samotném pracovním trhu, který je jedním z hlavních pilířů americké ekonomiky, a který začátkem května vystrašil obchodníky výrazným nárůstem nezaměstnanosti. Při hlubším prostudování jednotlivých čísel je totiž patrné, že byl tento růst způsoben ve značné míře sezónními vlivy, jako příchodem nových absolventů škol na pracovní trh, přičemž celkový květnový úbytek z řad zaměstnaných činil na 147 milionovém pracovním trhu pouhých 49 tis. osob. Zaměstnanost sice klesá již od začátku tohoto roku, průměrný úbytek za posledních pět měsíců činí ale “jenom“ 65 tis. osob, což je na míle vzdáleno opravdové recesi jakou si USA prošly např. v roce 2001, kdy americký trh práce měsíčně ztrácel 200, ale i více než 300 tis. pracovních míst.

Zdroj: U.S. Department of Labour

Světlo na konci tunelu?

Příslovečná odolnost americké ekonomiky a její pružnost, společně s velmi dobře odvedenou prací americké centrální banky, tak zatím pomáhají odvracet ty nejčernější scénáře a po dlouhých měsících dolaru umožnily získat si ztracenou důvěru obchodníků. Přestože již situace nevypadá tak hrozivě jako tomu bylo ještě na přelomu tohoto a minulého roku, dokud se nepodaří zastavit klesající spotřebitelskou důvěru a propad na trhu s bydlením, bude americká ekonomika ale i nadále balancovat na ostří nože. Fakt, že se Fed v dalších měsících pravděpodobně uchýlí ke zvyšování úrokových sazeb, by pak měl americký dolar uchránit od podobných výprodejů, jakých jsme byli svědky v minulých měsících. A pokud se budou makroekonomická data nadále zlepšovat, americká měna může ještě významnou část ze svých dřívějších ztrát umazat. Očekávat dlouhodobější a opravdu výraznou změnu trendu by ale za současných okolností mohlo být chybné. Euro totiž zůstává měnou, která i nadále nabízí perspektivu. Jeho podíl na světových rezervách roste a pozice druhé nejdůležitější světové měny sílí. Ekonomika zemí eurozóny, až na výjimky jakými jsou Španělsko, Irsko a Itálie, zatím i přes zpomalení USA zůstává poměrně robustní, úrokové sazby budou v eurozóně pravděpodobně ještě dlouho převyšovat ty v USA a také hospodářský růst evropské patnáctky by měl být v tomto, ale i v příštím roce vyšší než tempo růstu Spojených států. Zatímco korekce ztrát americké měny z minulých měsíců se tak jeví jako reálná možnost dalšího vývoje, dlouhodobější změna v trendu, který již od roku 2002 oslabuje americký dolar zatím není na pořadu dne.

Autor je analytikem společnosti X-Trade Brokers Česká republika.

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém