Březen roku 2010 byl pro riziková aktiva úspěšný, neboť zhodnotily jak akciové trhy, tak i komodity. Za silným zhodnocením na akciových a komoditních trzích lze spatřovat nízkou averzi investorů k riziku poté, co se uklidnila situace ohledně Řecka.

Nejvíce za dané období zhodnotil maďarský akciový index BUX, a to konkrétně o 14 %, následován polským indexem WIG s růstem ve výši 9,66 % a indexem PX Burzy cenných papírů Praha, který si připsal 5,1 %. Vyspělým akciovým trhům se také dařilo, německý index DAX si připsal robustních 9,92 % a širší americký akciový index S&P 500 přidal 5,88 % z důvodu lepších než očekávaných makroekonomických zpráv.

Komodity

Cena ropy v březnu opět dynamicky zhodnotila zejména z důvodu již zmíněných lepších než očekávaných makroekonomických zpráv, které zvyšují odhady na spotřebu ropy v budoucnosti. Na konci března se cena ropy dostala na 83,76 USD za barel, což je od začátku měsíce nárůst o 5,15 %. Přestože americký dolar vůči euru mírně zhodnotil, cena zlata za sledované období zhodnotila o 0,2 % na 1114,5 USD za trojskou unci.

Tabulka: Vývoj cen indexů a vybraných komodit za březen 2010

| 26.2.2010 | 31.3.2010 | Relativní změna | |

|---|---|---|---|

| PX | 1138,7 | 1196,8 | -5,10% |

| WIG | 38708,6 | 42446,5 | 9,66% |

| BUX | 21267,8 | 24245,6 | 14,00% |

| DAX | 5608,79 | 6153,55 | 9,92% |

| S&P 500 | 1104,49 | 1169,43 | 5,88% |

| DJ STOXX 600 | 245,8 | 263,57 | 7,23% |

| Ropa WTI | 79,66 | 83,76 | 5,15% |

| Zlato spot | 1112,25 | 1114,5 | 0,20% |

Zdroj: Bloomberg

Vyspělé trhy

Americký širší index S&P 500 si ve třetím měsíci letošního roku připsal 5,88 % na hodnotu 1169,43 bodů. Za zhodnocením amerických akcií lze spatřovat lepší vývoj v sektoru služeb (ISM), vyšší než odhadované osobní výdaje a obnovenou aktivitu na poli akvizic. Navíc americký trh práce jeví známky stabilizace a američtí zaměstnavatelé (v soukromém i veřejném sektoru) vytvořili v březnu ve všech odvětvích mimo zemědělství 162 tisíc nových pracovních míst. Zaměstnanost se tak v březnu v USA zvýšila nejvyšším tempem za 3 roky, čemuž dopomohl i nábor dočasných zaměstnanců (48 tisíc) pro výpomoc se sčítáním lidu. Míra nezaměstnanosti zůstala v USA v březnu stabilní na 9,7 %. Americká ekonomika rostla v posledním kvartálu 2009 o robustních 5,6 % a za celý rok 2010 se odhaduje růst ve výši 3 %. FED ponechal základní úrokovou sazbu beze změny v pásmu 0-0,25 % a nepřišel ani se změnou rétoriky ohledně případného pohybu směrem vzhůru.

Český trh

Burza cenných papírů Praha zaznamenala i v březnu nízkou aktivitu investorů, přičemž celkový objem akciových obchodů dosáhl 29,6 mld. Kč, což je nejméně od začátku letošního roku. Index PX Burzy cenných papírů Praha tak vyrostl za nízkých objemů, jelikož na prodejní straně nebylo příliš investorů. Akcioví investoři pozitivně reagovali na dohodu o záchranném plánu pro Řecko, která spočívá ve finanční pomoci jednotlivých zemí eurozóny v případě, že Řecko bude potřebovat finanční injekci. Česká národní banka ponechala úrokové sazby beze změny, ale naznačila, že pokud budou nadále převažovat protiinflační rizika, mohou jít sazby ještě dolů.

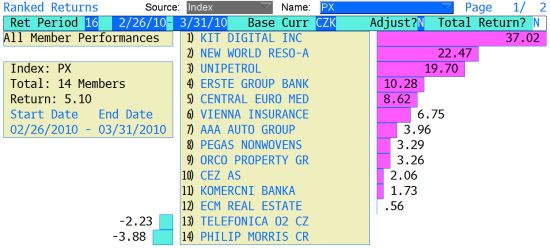

- ČEZ potvrdil zájem o koupi 50% podílu v polské energetické firmě PAK. Podíl ve výši 47 % a manažerská práva ve firmě drží polský mediální magnát Lolorz-Zak. O podíl ve firmě se uchází rovněž RPG Partners, ve které je aktivní Zdeněk Bakala. Původní spekulace o přímé účasti NWR v privatizaci byly ovšem vyvráceny. ČEZ se nehodlá dále ucházet o koupi a rozšíření elektrárny v Kosovu. Nabídka byla v konsorciu s americkou firmou AES podána již v roce 2006. Firmy se rozhodly odstoupit díky podstatnému zdržení v tendru a změně parametrů. HSBC snížila cílovou cenu pro energetickou společnost na 960 Kč z původních 1010 Kč. Doporučení bylo ponecháno na stavu „neutral“. Podle statistiky manažerských obchodů ČNB prodal generální ředitel ČEZu Martin Roman část svých akcií, které získal v rámci motivačního opčního programu. Prodej uskutečnili v minulém týdnu rovněž první místopředseda představenstva Daniel Beneš a druhý místopředseda Tomáš Pleskač. Akcie společnosti ČEZ zhodnotily za sledované období o 2,06 %.

- Erste Bank plánuje v polovině dubna zprovoznit přístup k bankovním službám na 170 čerpacích stanicích OMV Viva v Rakousku. Růstový potenciál vidí v dalších zemích střední Evropy. Goldman Sachs zvýšil cílovou cenu pro akcie rakouské banky Erste Bank na 43 EUR z původních 40 EUR. Doporučení bylo ponecháno na stupni „buy“. RBS zvýšila doporučení pro rakouský finanční ústav na stupeň „buy“ z předchozího „hold“. Cílová cena byla z původních 32 EUR upravena na 35 EUR. Erste Bank zhodnotila v březnu o 10,28 %.

- Komerční banka prodává tři své budovy Praze. V nabídce jsou aktuálně nemovitosti v Libni, Holešovicích a Vršovicích o celkové ploše přes 15.000 metrů čtverečních. KB svolává řádnou valnou hromadu akcionářů na 29. dubna 2010, rozhodovat se bude i o rozdělení zisku za rok 2009. Společnost FIO zvýšila cílovou cenu na společnost KB z 4171 Kč na 4186 Kč, přičemž doporučení bylo ponecháno na stupni akumulovat. Na rozdíl od Erste Bank akcie Komerční banky zhodnotily v březnu jen o 1,73 %.

- Společnost KIT Digital nabídla investorům po nedávném úpisu nových akcií a vstupu na pražskou burzu další nové akcie. V rámci nabídky vydá 15,4 mil. akcií, které byly oceněny v nabídce na 9,73 USD. Manažer úpisu má navíc opci na úpis dalších více než 200 tis. kusů akcií. KIT Digital se dohodl na koupi americké společnosti Multicast Media Technologies. Kupní cena byla dohodnuta na 18 mil. USD, z čehož bude 4,9 mil. USD v hotovosti, zbytek ceny bude v nově vydaných akciích. KIT Digital zároveň převezme dlouhodobé závazky firmy ve výši přibližně 4,6 mil. USD. Zmíněná akvizice byla investory přijata optimisticky a akcie KIT Digital vylétly za sledované období na Burze cenných papírů Praha o rekordních 37,02 %.

- Developerská společnost Orco za minulý rok snížila svou ztrátu na 250,564 milionů EUR z předchozích 390,56 milionů EUR. Tržby klesly na 251,53 milionů EUR. Výsledky tak obecně zaostaly za očekáváním analytiků, kteří odhadovali ztrátu 208-217 mil. EUR a tržby 239,69 mil. EUR. Společnost je v současné době v ochraně před věřiteli, kterou pařížský soud nedávno prodloužil do 25. června. Orco v současné době dluží zhruba 1,6 miliardy EUR. V rámci připravovaného plánu nabídne věřitelům prodloužení průměrné splatnosti dluhopisů na 8 z dosavadních 3 let. Během desetiletého plánu společnost předpokládá splacení 100 % svých závazků. Čistá hodnota aktiv společnosti dosahovala na konci roku 8,2 EUR/akcie. Akcie společnosti Orco si v březnu připsaly 3,26 %.

Graf: Výkonnost jednotlivých akcií v indexu PX za březen 2010

Zdroj: Bloomberg

- Finanční ředitel NWR Marek Jelínek v rozhovoru pro Euro řekl, že je poměrně optimistický ohledně cen uhlí od druhého kvartálu 2010, když podle něj na trhu jsou poměrně velké tlaky na zvyšování cen. Goldman Sachs zvýšil cílovou cenu pro akcie NWR na 720 pencí (cca 202 Kč) z původních 570 pencí. Doporučení bylo ponecháno na stupni „neutral“. Akcie NWR vystřelily v březnu o 22,47 % díky očekávání, že se zvyšuje poptávka v ocelářství, což bude působit na vyšší poptávku po koksárenském uhlí.

- Vedení společnosti Pegas Nonwovens rozhodlo o vybudování nové výrobní linky. Bude se jednat o devátou linku a do provozu by měla být uvedena ve druhém pololetí roku 2011. Investice na rozšíření provozu by neměly přesáhnout 50 mil. EUR. Roční výrobní kapacita by se díky nové lince měla navýšit až o 20 tis. tun. Česká spořitelna zvýšila doporučení pro výrobce netkaných textilií na „akumulovat“ z původního „držet“. Cílová cena byla zvýšena na 500 Kč z původních 350 Kč. Výrobce netkaných textilií hospodařil v závěru roku se ztrátou 1,3 mil. EUR. Za celý rok dosáhl čistý zisk společnosti 20,8 mil. EUR, což je meziroční zlepšení o téměř 40 %. Výše čistého zisku je ovlivněna nerealizovanými kurzovými zisky plynoucími z přecenění dluhu a úrokových swapů. Na provozní úrovni zisk EBITDA poklesl za celý rok na 38,8 mil. EUR, což je pokles o necelá 2 % a je nižší, než předpokládala prognóza společnosti. V posledním kvartálu dosáhla EBITDA 8 mil. EUR. Celkové výnosy za celý rok dosáhly 123,4 mil. EUR, což je pokles o 13,5 %. V první polovině byl vidět pozitivní vliv poklesu cen vstupů a tím růst marží, druhá polovina byla naopak negativně ovlivněna růstem cen vstupů, které společnost nebyla schopna plně promítnout do cen. V závěru roku dosáhly tržby výše 30,2 mil. EUR. Výsledky za 4Q 2009 mírně překonaly odhady analytiků na všech úrovních. Vedení společnosti předpokládá pro rok 2010 pokles zisku EBITDA maximálně o 10 %, díky pokračujícímu růstu vstupních polymerů a sílícímu konkurenčnímu prostředí. Akcie společnosti Pegas Nonwovens zhodnotily za popisované období o 3,29 %.

- AAA Auto Group se v loňském roce vrátila ke kladnému hospodářskému výsledku poté, co vykázala čistý zisk ve výši 1,2 milionů EUR. Tržby společnosti poklesly o 44 % na 165,1 milionů EUR. Zisk na bázi EBITDA dosáhl 7,2 milionů EUR (2008: 3,6 mil. EUR). Společnost prohlásila, že se nadále bude soustředit především na své klíčové trhy v ČR a na Slovensku. Akcie AAA Auto Group si v březnu letošního roku připsaly 3,96 %.

- Generální ředitel Milan Janků se v tisku vyjádřil, že za rok 2009 očekává nižší ztrátu než v roce 2008. Janků zároveň potvrdil, že do realitního holdingu PPF ECM Group oproti původnímu plánu nebude vložen podíl v ECM Group NV. ECM si za sledované období připsala mírných 0,56 %.

- Agentura Moody´s zlepšila výhled hodnocení závazků společnosti CME na „stabilní“ z původního „negativní“. Hodnocení pro dluhopisy za 150 mil. EUR se splatností v roce 2014 bylo sníženo na „B3“ z původního „B2“. Goldman Sachs zvýšil cílovou cenu pro akcie mediální firmy na 35 USD z původních 31,40 USD. Doporučení bylo ponecháno na stupni „buy“. Zvýšené doporučení přišlo i ze strany Komerční banky, která upravila doporučení na „držet“ z původního „prodat“. Cílová cena byla upravena na 28 USD z původních 25 USD. Akcie společnosti CME povyrostly za sledované období o 8,62 %.

- Akcie Unipetrolu dohánějí to, co minulý rok zameškaly, a k pozitivnímu vývoji částečně pomohlo i doporučení od Raifeisen Centrobank, která zvýšila cílovou cenu petrochemického holdingu na 185 Kč z původních 170 Kč. Společnost FIO začala nově pokrývat akcie společnosti Unipetrol, přičemž úvodní doporučení zní "držet" s cílovou cenou s 12měsíčním horizontem ve výši 170 Kč. Cena akcií popisované společnosti se za sledované období zvýšila o dynamických 19,7 %.

- Představenstvo tabákové firmy Philip Morris ČR navrhuje vyplatit dividendu ve výši 780 Kč na akcii. Návrh tak počítá s výplatou téměř celého nekonsolidovaného zisku ve výši 2,15 mld. Kč. Konsolidovaný zisk, který zahrnuje i aktivity na Slovensku, dosáhl 2,51 mld. Kč a posílil oproti loňskému roku o 48 %. Celkové tržby společnosti vzrostly o téměř 20 % na 11,7 mld. Kč. KBC snižuje doporučení pro společnost Philips Morris ČR na "držet" z "koupit", přičemž cílová cena byla stanovena dle DDM na 10 039 Kč (potenciál -1,1 % vůči současné tržní ceně). Dle vyjádření společnosti Philips Morris lze usuzovat, že celkové zásobení trhu s cigaretami v ČR za rok 2009 vzrostlo o 35 %, po očištění o pozitivní dopad zvyšování daní v lednu 2008 však celkové zásoby poklesly o 5,9 %. Cena akcií společnosti Philip Morris ČR poklesla za sledované období o 3,88 %.

- Nomura mírně upravila cílovou cenu pro telekomunikační firmu Telefónica O2 na 440 Kč z původních 455 Kč. Doporučení bylo ponecháno na stupni „neutral“. Společnost FIO snížilo doporučení na akcie společnosti Telefónica O2 na "akumulovat" z předešlého "koupit" a zároveň snížilo cílovou cenu s 12měsíčním horizontem na 483 Kč z 505 Kč. Akcie společnosti Telefónica O2 znehodnotily v březnu o 2,23 %.

- Rakouská pojišťovna VIG dosáhla hrubého předepsaného pojistného 1,91 mld. EUR oproti 1,88 mld. EUR z předchozího roku. Zisk před zdaněním skončil za celý rok ve výši 441,2 mil. EUR, přičemž odhad analytiků počítal s 441 mil. EUR oproti předchozím 540,8 mil. EUR. Čistý zisk klesl za celý rok na 340,49 mil. EUR oproti 408,53 mil. EUR, když analytici odhadovali 338 mil. EUR. Společnost hodlá vyplatit dividendu ve výši 90 centů na akcii. VIG letos očekává růst zisku před zdaněním o 10 %. Erste Bank snižuje cílovou cenu pro společnost Vienna Insurance Group na 44,5 EUR (asi 1162 Kč) z 48 EUR s doporučením "koupit". Společnost VIG si za sledované období připsala 6,75 %.

Autor je analytikem Fio, burzovní společnosti.

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem