Nervozita kolem stavu řeckých veřejných financí sice měla negativní dopady i na výnosy ze státních dluhopisů dalších slabých článků eurozóny (zejména Portugalska), ty však byly poměrně limitované. Příčiny obav investorů jsou dvojího charakteru.

Neschopnost eurozóny a Řeckabna případné pomoci, podrývá důvěru v možnosti eurozóny řešit problémy i dalších zemí, které mohou s postupem času rovněž přicházet. Daleko závažnějším zdrojem nejistoty je ale postupně se zmenšující přebytek likvidity na finančních trzích, který nutí investory více rozlišovat mezi rizikovými a méně rizikovými dluhopisy. To má za následek nárůst požadovaného výnosu ze státních dluhopisů méně fiskálně zodpovědných států, jejichž financování se tímto začíná nepříjemně prodražovat.

Eurostat revidoval řecký deficit. Podruhé

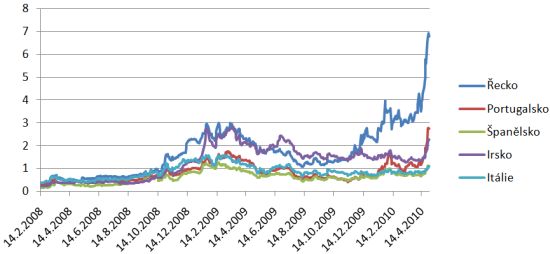

Ukázkou toho, jak se nákaza začíná šířit i na ostatní země, byl zejména 16. týden. Jen pár dnů poté, co eurostat podruhé revidoval (směrem nahoru) řecký deficit za rok 2009, přišla ratingová agentura S&P s dalším snížením ratingu na řecké státní dluhopisy. Ten byl snížen až pod investiční stupeň (BB+), tedy na úroveň zemí jako Ázerbájdžán či Egypt. Důvodem byly obavy z toho, že Řecko nebude schopno dodržet své plány na redukci rozpočtového schodku, který by měl jen v tomto roce dosahovat 8,7 %. Ze stejného důvodu navíc S&P snížilo rating také Portugalsku a o den později i Španělsku.

Reakce na trhu byla okamžitá. Největšího propadu se dočkaly ceny Řeckých a Portugalských dluhopisů, jejichž výnos u desetiletých splatností vystoupal krátce až k 10 %, resp. 5,8 %. Pod tlak se však dostaly také dluhopisy ostatních členských zemí, které snížením ratingu nebyly přímo zasaženy. Jednou z takových je například Irsko. To je dáváno za vzor ostatním členským zemím, když jen během posledních dvou let snížilo celkový objem státních výdajů o částku odpovídající 6 % HDP. Irsko se i přes drakonická úsporná opatření ale musí vypořádávat s velmi drahou sanací bankovního sektoru, díky které jen v tomto roce dosáhne jeho rozpočtový schodek 11,6 % HDP. Je pro něj proto mimořádně důležité, aby svými úspornými opatřeními dokázalo přesvědčit trhy, že má stále situaci pod kontrolou.

To se mu ještě donedávna dařilo, když výnosy z irských dluhopisů od loňského března setrvale klesaly. Zmiňovaný týden však přinesl radikální změnu, když výnosy z desetiletých dluhopisů vystoupaly ze 4,6 % až na 5,3 %. Budou-li výnosy dále stoupat, financování irského schodku se může do budoucna velmi prodražit a situaci Irska tím ještě více vyostřit. Podobným problémům ale mohou čelit i další státy jako Itálie či Španělsko, které musejí prodávat desetileté dluhopisy s výnosem o čtvrt až půl procenta vyšším, než ještě začátkem minulého měsíce.

Střední Evropa nezůstává stranou

Nárůst nervozity na trzích se v menší míře podepsal také na středoevropském regionu, který je i nadále investory považován za rizikovou destinaci. Také zde jsme byli svědky poklesu zájmu o dluhopisy, který měl za následek růst požadovaného výnosu. Výnosy z českých dluhopisů tak vzrostly o 15bsp. na 3,75 %, zatímco v případě Maďarska činil nárůst dokonce půl procenta. Vyšší nervozita na trzích byla zároveň hlavním důvodem, proč ve středu české Ministerstvo financí odložilo prodej státních dluhopisů. Ten přesunulo na příznivější dobu. Není však vůbec jisté, zda podobně příznivé podmínky, jakých jsme byli svědky v minulých měsících, budou na trhu v blízké době znovu panovat.

Přebytek likvidity, který na finančním trhu v minulém roce vytvořily centrální banky, se totiž s rostoucím apetitem vlád financovat své deficity ztenčuje. Centrální banky již novou likviditu na trhy nedodávají a peněžní nabídka neroste ani prostřednictvím tradičního kanálu, kterým je úvěrová aktivita komerčních bank. Požadované výnosy tak mohou stoupat i nadále, a pokud evropské státy nebudou chtít dopadnout podobně jako Řecko, bude se zřejmě celá Evropa muset začít připravovat na bolestivé utahování opasků.

Graf: Rozdíl mezi výnosy z německých státních dluhopisů a výnosy dluhopisů vybraných zemí (v %)

zdroj: bloomberg, XTB

Autor článku působí jako analytik společnosti X-Trade Brokers.

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem