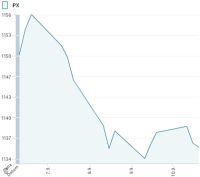

Lehce pozitivní nálada z konce prázdnin přetrvala na finančních trzích také v prvním zářijovém týdnu. Většina amerických i evropských indexů zaznamenala mírné zisky. Celý týden byl víceméně bez výraznějších impulzů, pozitivní reakci tak vyvolaly především pravidelná čtvrteční data z trhu práce, kde byl reportován nižší počet nových žádostí o podporu v nezaměstnanosti, než očekával trh. Výjimkou v převážně rostoucí Evropě byla pražská burza, když index PX v pátek uzavřel na 1 137 bodech a v mezitýdenním srovnání tak ztratil 2,9 %. Tento vývoj je však částečně ovlivněn propadem Telefóniky O2, která se začala obchodovat bez nároku na dividendu.

Nejvíce rostoucím titulem týdne byla realitní společnost ECM (+16 % na 156 Kč), a to především díky 20% růstu v průběhu čtvrtka. Někteří drobní investoři zřejmě spekulovali na pozitivní výsledek valné hromady držitelů dluhopisů, kde se mimo jiné mělo hlasovat o tom, zda budou požadovat předčasné splacení dluhopisů kvůli porušení podmínek dluhopisů (kovenanty). Po oznámení odložení rozhodnutí na říjen akcie reagovaly částečnou korekcí růstu. Pohyby se udály při nízkých zobchodovaných objemech. Výraznější růst ještě zaznamenal KIT Digital (+6,4 % t/t) po oznámení dvou menších akvizic.

Tabulka: Vývoj vybraných indexů v 36. týdnu

| Akciové trhy | Cena v pátek po 16:00 | d/d | w/w |

|---|---|---|---|

| USA - Dow Jones | 10 415 | 0,27% | % |

| Německo - DAX | 6 194 | -0,45% | 0,96% |

| ČR - PX | 1 137 | -0,49% | -2,89% |

| Maďarsko - BUX | 23 113 | -0,79% | 1,06% |

| Polsko - WIG20 | 2 523 | -0,49% | 1,43% |

Telefónica O2 se od pondělí obchodovala bez nároku na dividendu 40 Kč, což představuje hrubý dividendový výnos 9,3 %. Celkový propad (-9,8 % t/t) byl ještě o něco vyšší a akce Telefóniky O2 tak zaznamenaly největší pokles ze všech spadových titulů.

Telefónica O2 se od pondělí obchodovala bez nároku na dividendu 40 Kč, což představuje hrubý dividendový výnos 9,3 %. Celkový propad (-9,8 % t/t) byl ještě o něco vyšší a akce Telefóniky O2 tak zaznamenaly největší pokles ze všech spadových titulů.

Pokles také zaznamenalo CETV (-2,8 %) v reakci na snížení výhledu ratingu od agentury Moody’s a obě banky (Erste Bank: -2,8 %; Komerční banka: -1,5 %), které se svezly s negativním sentimentem na celý sektor kvůli zprávám o zkreslených údajích ohledně výše držených státních dluhopisů oznámených bankami v rámci nedávných stress testů. Prozatímní výsledky jednání ohledně regulace bank (Basel III) dále naznačují, že některé banky budou nuceny významně doplňovat kapitál, aby novým požadavkům vyhověly.

Tabulka: České akcie ve 36. týdnu

| ČR akcie | Cena v pátek po 16:00 | d/d | w/w |

|---|---|---|---|

| AAA Auto | 17,5 | 0,57% | -2,62% |

| CETV | 820,9 | -2,52% | -2,77% |

| ČEZ | 820,9 | -0,98% | -1,33% |

| ECM | 156,2 | -5,33% | 16,38% |

| ERSTE | 719,2 | -1,33% | -2,81% |

| KIT | 191,0 | 4,37% | 6,35% |

| KoBa | 3 950 | 1,18% | -1,50% |

| NWR | 222,0 | -1,11% | 0,45% |

| ORCO | 188,0 | 2,73% | 10,65% |

| PEGAS | 440,0 | -0,68% | 0,92% |

| PMCR | 9 152 | 1,93% | 1,75% |

| TELEFONICA O2 | 388,0 | 0,78% | -9,77% |

| UNIPETROL | 225,0 | -0,35% | -0,88% |

| VIG | 937,8 | 1,49% | 0,40% |

Z makroekonomického pohledu budou v příštím týdnu ve Spojených státech na programu maloobchodní tržby za srpen (úterý), jež by měly potvrdit mírné oživení, které po předchozích poklesech naznačila již data za červenec. Poměrně sledovaná budou také pravidelná čtvrteční data z trhu práce. V pátek pak bude zveřejněn index spotřebitelské důvěry (univerzity Michigan), kde se očekává mírný růst na 70 bodů (minule 68,9 bodů). V eurozóně bude zveřejněna průmyslová výroba za červenec a dále pak index ekonomického sentimentu ZEW, kde by mělo dojít k lehkému poklesu na 14,5 z 15,8 bodů.

Tabulka: Měnové páry ve 36. týdnu

| Měny | Cena v pátek po 16:00 | d/d | w/w |

|---|---|---|---|

| CZK/EUR | 24,68 | 0,26% | 0,02% |

| CZK/USD | 19,39 | 0,51% | -1,31% |

| USD/EUR | 1,273 | -0,25% | 1,30% |

Domníváme se, že by lehce pozitivní nálada mohla na trzích vydržet a trhy by v příštím týdnu mohly udržet současné úrovně či mírně posílit.

Autor působí jako analytik společnosti Atlantik. ![]()

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook