Dluhopisoví investoři jsou v pozoru. V Evropě i Spojených státech dochází k oživení ekonomické aktivity a je zřejmé, že měnová politika nebude vždy tak vstřícná, jako v této chvíli. Zároveň se během krize prohloubily rozpočtové schodky na obou stranách Atlantiku. Existují vážné pochybnosti o tom, zda budou nejzadluženější země schopny dostát svým závazkům, což zvyšuje rizikové prémie u jejich dluhopisů a oslabuje jejich měny. V tomto velmi nejistém prostředí se domníváme, že nejzajímavější příležitosti pro dluhopisové investory představují obligace rozvíjejících se zemí denominované v místních měnách. Tento typ aktiv stále nabízí vysoké úrokové výnosy spolu v významným potenciálem pro posilování měny.

Vzestup kreditního ratingu v rozvíjejících se zemích

Co se týče dluhopisů, v rozvíjejících se zemích dochází již několik let k trvalému zlepšování základních makroekonomických indikátorů. Vykazují poměrně nízkou úroveň zadluženosti a jejich balíčky stimulačních opatření nijak podstatně nezvýšily deficity rozpočtů – na rozdíl od rozvinutých zemí, které jsou značně oslabené hospodářskou a finanční krizí. Podobně jsou v těchto zemích mnohem méně výrazné dlouhodobé strukturální problémy spojené s demografickými změnami a stárnutím populace. Zlepšování makroekonomických indikátorů i kvality vydavatelů dluhopisů v těchto zemích v posledních letech vedlo k trvalému vzestupu kreditního ratingu – v kontrastu s poklesem ratingu řeckých, portugalských a španělských vládních dluhopisů v posledních týdnech. Obligace rozvíjejících se zemí denominované v místních měnách však stále nabízí vysoké výnosy: 11,3 % v Brazílii, 7,5 % v Turecku, Jižní Africe a Indonésii a 6,3 % v Rusku.

Pozitivní dopad na měny

Zlepšování makroekonomických indikátorů rozvíjejících se zemí by mělo mít i pozitivní dopad na jejich měny. Mnohé z nich následovaly monetární politiku amerického FEDu, aby zabránily posilování měny a podpořily vývoz. Takovéto intervencionistické politiky měnových kurzů vedly k akumulaci značných měnových rezerv. Situace se však jeví jako nadále neudržitelná vzhledem k narůstající odchylce mezi ekonomickými cykly. Na rozdíl od rozvinutých zemí ekonomická aktivita ve většině rozvíjejících se zemí překonala úrovně z doby před krizí a udržování podhodnocených měn podporuje vznik inflačních tlaků. Centrální banky rozvíjejících se zemí budou muset na tuto hrozbu reagovat zvyšováním úrokových sazeb a přestat bránit posilování měny.

Rozvinuté země se nachází ve velmi odlišné situaci. Tržní tlaky nutí nejzadluženější země přijímat úsporná opatření. Výsledný negativní dopad na hospodářský růst znovu oživuje strašidlo deflace ve chvíli, kdy tyto země ze všech sil bojují o návrat k předkrizovým úrovním ekonomické aktivity. Za těchto okolností neočekáváme, že se v příštích měsících centrální banky rozhodnou zpřísnit současnou velmi přívětivou měnovou politiku. Stejně tak by mohly – aniž by to otevřeně přiznávaly – spíše uvítat oslabení svých měn, s tím, jak trhy berou v potaz novou realitu. Ačkoli trhy v současné době tvrdě trestají euro, americký dolar a britská libra mohou přijít na řadu jako další, vzhledem k tomu, že situace v USA i Velké Británii je stejně nejistá jako v eurozóně. Všechny tyto argumenty naznačují velký potenciál měn rozvíjejících se zemí k posilování v porovnání s měnami rozvinutých zemí.

Atraktivnější poměr mezi rizikem a výnosem

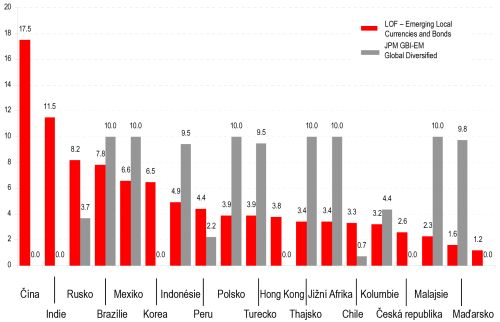

Pokud jde o to, jak vytěžit co nejvíce z příznivého výhledu pro dluhopisy rozvíjejících se zemí denominované v místních měnách, radíme investorům, aby se oprostili od uvažování v intencích tradičních dluhopisových indexů, jako je JP Morgan Emerging Market Bond Index, které jsou konstruované tak, aby dávaly větší váhu nejzadluženějším zemím. Namísto toho doporučujeme upřednostnit země s nejlepšími makroekonomickými ukazateli, například nízkou zadlužeností a nízkými rozpočtovými schodky. Přístup, který jsme vyvinuli na základě tohoto principu (viz graf) přináší atraktivnější poměr mezi rizikem a výnosem než jakého dosahují tradiční přístupy.

Graf: Zastoupení státních dluhopisů podle fundamentálního přístupu Lombard Odier IM (v %)

V dnešní nejisté době je podle našeho názoru důležité upřednostňovat investiční témata na základě dlouhodobých strukturálních trendů. Je zřejmé, že v průběhu následujících dvaceti let získají rozvíjející se země mnohem silnější postavení v rámci světové ekonomiky a investiční téma vzestupu těchto ekonomik považujeme za slibné. Očekáváme, že v průběhu následujících pěti let dluhopisy rozvíjejících se zemí denominované v místních měnách přinesou výnosy ve výši okolo 12 % p.a., polovina z čehož připadne na zhodnocení měny a zbytek na úrokový výnos, s meziroční volatilitou mezi 5 % a 8 %.

Autor článku působí jako Head of Fixed Income and Currencies investičního oddělení Lombard Odier.

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem