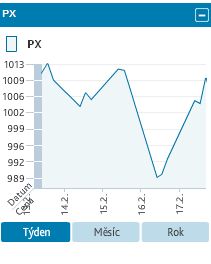

Ta se dostala až na úroveň z úst německého ministra financí, která naznačovala, že eurozóna je aktuálně již lépe připravena na pokračování bez řecké účasti. Pokračující nejistota díky Řecku se projevila i na finančních, které byly díky tomu poměrně volatilní a pozitivně reagovaly na každý náznak brzkého vyřešení dané situace. Domácí index PX uzavřel týden na úrovni 1015 bodu, což mezitýdenně představovalo růst o 2,5 %. Investoři se mimo Řecko zajímali o ekonomická data, kterými byl týden výrazně zaplněn. Souhrnně byla data spíše pozitivního rázu a to jak HDP z Německa či Francie, tak data z USA (např. trh zaměstnanosti, či indexy průmyslu).

Z domácích zpráv jsme sledovali hlavně výsledkovou sezónu, kde ve čtvrtek reportovala výsledky Komerční banka. Ta dosáhla čistého zisku 2,4 mld. Kč (-28 % r/r) za 4Q11, v souladu s očekáváním trhu. Výsledky byly silně ovlivněny očekávaným odpisem řeckých dluhopisů ve výši 1,1 mld. Kč (odhad J&T 728 mil. Kč), čímž snížila jejich hodnotu již o 75 %. Zklamáním pro nás byla výše navrhované dividendy 160 Kč na akcii (vs. oček. 200 Kč). I tak stále představuje solidní hrubý dividendový výnos 4,4 % a navíc je toto snížení spíše jednorázového rázu díky Řecku. Titul zakončil týden na úrovni 3575 Kč (-0,9 % r/r).

V pátek pak zveřejnila výsledky rovněž Telefonica CR. Samotné výsledky za 4Q11 byly hlavně na provozní úrovni dle očekávání a nepřinesly větší překvapení. Ani výhled na rok 2012, který vnímáme, jako vágní nepřinesl překvapení. Naše očekávání je pokles "čisté" OIBDA 2-4 % r/r. Sledovaná byla výše dividendy, která s 40 Kč/akcii naplnila očekávání (10,4% hrubý div. výnos). Management dále navrhuje až 10% odkup vlastních akcií. Kroky, které vedly k udržení absolutní výše dividendy meziročně nezměněné (snížení základního jmění) vnímáme pozitivně a očekáváme, že by se mohly opakovat i v budoucnu. Výsledky jsme hodnotili pozitivně díky navrženému odkupu vlastních akcií a postupem pro zvýšení dividendové kapacity. Akcie zakončily týden na 392,2 Kč (+5,4 % r/r).

EK se rozhodla podpořit trh s CO2 povolenkami. Navrhuje stahovat část objemu povolenek z trhu. Evropský parlament bude o návrhu hlasovat 28. února, a pokud ho schválí, budou ho muset podepsat všechny země EU. O záměru podpořit trh s CO2 povolenkami se ví od konce minulého roku. Připomeňme, že ČEZ má výjimku a v třetím alokačním období (NAP III 2013-2020) bude dostávat část povolenek zdarma. A má tak výhodu proti západoevropským konkurentům, kteří si v NAP III musí všechny emisní kredity kupovat. Snížení objemu CO2 povolenek by mělo znamenat růst jejich ceny s potenciálním vlivem do cen energie. ČEZ zakončil páteční obchodování na úrovni 840 Kč (+4,4 % r/r).

Z domácí makroekonomiky bylo ve středu zveřejněno HDP, které podle předběžného odhadu ve 4Q/2011 mezikvartálně pokleslo o 0,3 % q/q a meziroční růst zpomalil na 0,5 % po růstu 1,2 % ve 3Q. Výsledné zpomalení je tak větší, než se očekávalo (J&T i trh: 0,0 % q/q; 0,7 %). HDP pokleslo dvakrát mezikvartálně v řadě (-0,3 % 4Q; -0,1 % 3Q) a vývoj české ekonomiky splňuje definici recese. Za celý rok česká ekonomika vzrostla o 1,7 %, přitom růst postupně během roku zpomaloval. Strukturálně růst táhly hlavně exporty a díky vývoji v první polovině roku mírně i investice firem, které ale od léta zpomalovaly. Naopak spotřeba domácností a výdaje vlády byly utažené celý rok a růst brzdily.

Nejvíce rostoucí akcií v uplynulém týdnu byla Telefonica CR (+5,4 %, 392,2 Kč). Titul splnil očekávání na výsledcích za 4Q11. Potvrdil očekávání na výši dividendy a schvaluje si 10% odkup vlastních akcií. Navíc není vyloučeno, že podobný postup se snížením základního jmění bude společnost opakovat i v dalších letech. Naopak nejvíce klesajícím titulem byl KIT Digital (-7,9 %, 211 Kč). Titul korigoval předešlé růsty bez fundamentálních zpráv.

Příští týden samozřejmě nesmíme vynechat další kolo jednání kolem Řecka. Na pondělí je svolána schůzka ministrů financí eurozóny, která bude jednat o Řecku. Z posledních zpráv je zde potenciál, že by mohlo dojít k dohodě, ale nejistota díky předešlým zkušenostem je stále vysoká. Určitě to bude úzce sledovaná událost.

Na domácí korporátní scéně bude ve středu reportovat výsledky CETV. Za 4Q11 očekáváme provozní zisk EBITDA ve výši 83,6 mil. USD (+31 % r/r). Danými výsledky by měla společnost dosáhnout oznámeného plánu. Investoři budou sledovat jakékoliv zprávy ohledně plánu k dluhovému financování. Rovněž jakékoliv zprávy o výhledu na rok 2012 budou úzce sledovány, ačkoliv se domníváme, že nebude zveřejněno žádné konkrétní číslo, jako tomu bylo v loňském roce.

Ve čtvrtek pak zveřejní svá čísla za 4Q11 uhelná společnost NWR. Očekáváme 52% propad na provozní úrovni EBITDA na 77,4 mil. EUR důvodem je již oznámený nepříznivý produkční mix a zvýšené provozní náklady. Pokud bude naplněna naše projekce, pak se domníváme, že by to bylo pro trh zklamáním. Sledovat se budou samozřejmě i případné komentáře k výhledu.

Z makroekonomické scény očekáváme, že sledované budou v USA páteční data spotřebitelské důvěry Michigan, kde se očekává lehké zlepšení na 73 z 72,5 bodu. Jen připomínáme, že v pondělí budou americké trhy zavřeny z důvodu svátku. Z Evropy se bude sledovat čtvrteční německé IFO (index očekávání firem), které očekává velmi lehké zlepšení.

Při relativní absenci makroekonomických zpráv očekáváme, že politika a situace kolem Řecka bude úzce sledována. Další oddalování dohody by přineslo na trhy opětovně zvýšenou volatilitu. Při takové konstelaci mohou být sledovanější i firemní výsledky.

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook