V zámoří investory nepotěšily údaje o spotřebitelské důvěře (64,9 oproti očekávání 69,6 bodů), která poklesla na 4-měsíční minimum, horší data z trhu domů, revize HDP za 1Q (z 2,2 na 1,9 %) ani index nákupních manažerů Chicaga (52,7 oproti očekávání 56,8). Pověstnou poslední kapkou pak byla měsíční data z trhu práce za květen, která přinesla výrazné zklamání. Americké firmy vytvořily jen 69 tisíc nových míst při očekávání na úrovni 150 tis. Jedná se o nejhorší výsledek za posledních 12 měsíců. Směrem dolů revidován také údaj za předchozí měsíc (na 77 tis. ze 115 tis.). Nelichotivou makroekonomickou bilanci doplnila dále Čína, kde index nákupních manažerů výrazně zaostal za odhady (50,4 oproti 52) a opět potvrdil zpomalování čínské ekonomiky a přidala se také eurozóna, kde nezaměstnanost dosáhla rekordní úrovně 11 % a indexy nákupních manažerů v průměslu v jednotlivých zemích jsou pod 50 bodovou hranicí, což ukazuje na pokles sektoru.

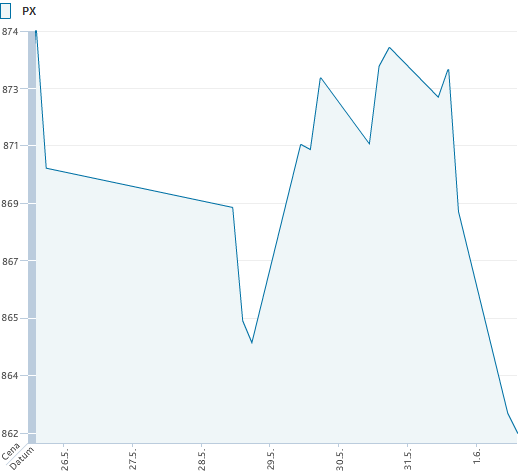

V Evropě dominovala dvě témata. Jednak nárůst preferencí proevropských stran v Řecku, což dává naději na povolební plnění předchozích dohod a setrvání země v měnové unii, a dále spekulace nad způsobem záchrany španělských bank a objemem kapitálu, který bude potřeba do bank nalít. Pražská burza nezůstala negativní náladě ušetřena a index PX odepsal 1,2 % t/t na hodnotu 859 bodů.

Na pražské burze byl týden poměrně chudý na jakékoliv zprávy. Z korporátních zpráv bylo sledováno prodloužení platnosti nabídky odkupu dluhopisů (2014 a 2016) mediální společnosti CME a zvýšení nabízené ceny. Dále pak společnost oznámila, že podle očekávání byla úspěšná ve výkupu svých dluhopisů splatných v roce 2013, kde získala zhruba 109 ze 129,7 mil. USD. Akcie zakončily týden poklesem o 3,9 % na 118 Kč.

Největší pokles na pražské burze zaznamenaly akcie NWR (-11,4 % na 89,5 Kč). Za tímto propadem není žádná zpráva týkající se samotné společnosti, akcie tak jen následovaly negativní vývoj celého komoditního trhu a sektorů navázaných na komodity, za kterým lze hledat posilující dolar a obavy o budoucí poptávku Číny po komoditách. Obdobný propad byl k vidění také na akciích KITD (-11,1 % r/r), kde se objevují stále nové žaloby vůči managementu pro porušování práv akcionářů.

V kladném teritoriu se v mezitýdenním srovnání udržely defenzivní tituly jako ČEZ, Telefónica či Fortuna. Právě akcie sázkařské společnosti Fortuna se staly nejvíce rostoucím titulem na BCPP (+1,5 % na 94 Kč). Společnost jmenovala nového generálního ředitele (Radim Haluza), nicméně tato zpráva neměla, podle našeho názoru, na obchodování žádný významnější dopad a akcie profitovaly spíše ze svého defenzivního charakteru.

Nadcházející týden bude nadále ve znění makroekonomických dat a Španělska, kde se doposud objevilo jen mnoho spekulací, ale žádný konkrétní nástin řešení problému tamních bank. Minimálně v první polovině týdne bude přetrvávat pachuť z čísel z amerického trhu práce, což může vézt k dalšímu prodejnímu tlaku.

Z makroekonomických dat se v zámoří v následujícím týdnu zaměříme na pondělní objednávky firem (oček. +0,3 z -1,9 %), ISM služeb (oček. 53,8 z 53,5 bodů) v úterý a středeční zveřejnění béžové knihy FEDu, kde investoři opět budou očekávat jakékoliv komentáře k možnému dalšímu kolu kvantitativního uvolňování. V Evropě pak budou nejsledovanější indexy nákupních manažerů ve službách (úterý) a revize HDP v eurozóně za 1Q (středa).

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem