Shinzo Abe, usedl do čela japonské vlády přesně před rokem. Stal se prvním politikem země vycházejícího slunce, jehož styl řízení ekonomiky byl pojmenován po něm samotném – Abenomika. Premiér nastoupil do úřadu s ambiciózními cíli. Předsevzal si totiž znovu oživení ekonomického růstu a opětovné nastolení inflace po 15letech klesajících cen. Svých cílů plánuje dosáhnout třemi cestami, a to pomocí monetárních, fiskálních nástrojů a strukturálních reforem.

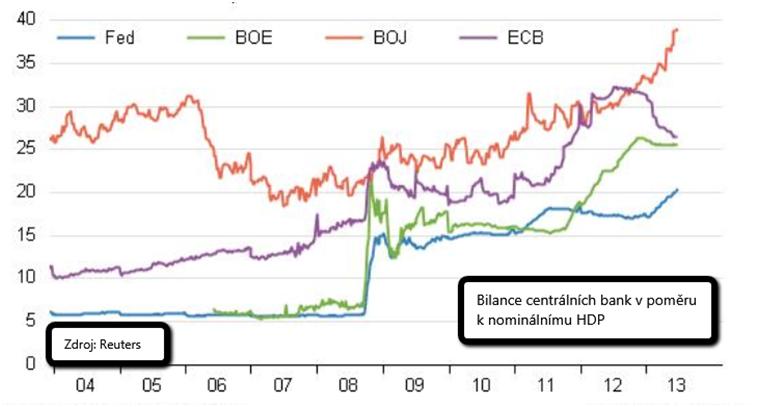

Měnová podpora ze strany japonské centrální banky (BoJ) odstartovala poměrně rychle bez jakýchkoliv zaváhaní, a navíc obrovským stylem. BoJ letos zvýšila hodnotu svojí bilance z 35 biliónů jenů na 90, když vytiskla peníze v hodnotě cca 600 miliard amerických dolarů, a tak získala prvenství ve velikosti bilance k podílu nominálního HDP. A to je banka navíc připravena rozjet tiskárny příští rok mnohem rychlejším tempem, bude-li to potřeba. Ačkoliv je Abeho cíl jasný, dosažení 2 procentní inflace do dvou let (2015), jeho reálné dosažení je diskutabilní. Letos se mu ale již podařilo dosáhnout posílení domácího akciového indexu Nikkei o 40 procent a oslabení vlastní měny (JPY) vůči americkému dolaru (USD) o 18 procent.

V oblasti fiskální politiky byly zatím aplikovány jenom stimuly, přičemž k prvému zvýšení daní dojde až příští rok (spotřební daň). První povzbuzení ekonomiky přišlo již v lednu, kdy byly schváleny dodatečné výdaje v hodnotě 10 biliónů jenů a dalších 5 biliónů bylo přidáno letos v prosinci.

Strukturální reformy jsou nejpomaleji probíhajícím a nejsložitějším procesem, protože se vážou ke změně myšlení lidí. Když ale Shinzo Abe představil letos v lednu svůj počáteční návrh těchto reforem, tak japonský akciový index v návaznosti na to oslabil o 20 procent, což nesignalizuje nic dobrého. Zejména trh práce bude potřeba podrobit výraznějším změnám. Chybí na něm lidský kapitál, který by pracoval na stárnoucí populaci (míra nezaměstnanosti v zemi je 4 procenta). Ten lze získat buď vyšší participací žen na pracovním procesu (ta je v Japonsku jedna z nejnižších ve vyspělých zemích - 45 procent ve srovnání s Británií - 55 procent nebo USA – 60 procent), nebo uvolnit imigrační politiku pro méně kvalifikované pracovníky, které země postrádá.

Graf: Srovnání bilancí centrálních bank v poměru k nominální hodnotě HDP příslušné země (americká centrální banka (Fed), britská centrální banka (BOE), japonská centrální banka (BOJ), Evropská centrální banka ECB))

První výsledky Abeho politiky

Dosavadní výsledky Abeho radikálních změn začínají přinášet ovoce, a to alespoň na první pohled. Podnikatelská důvěra vzrostla, zvýšily se zisky firem (přinejmenším těch exportních po oslabení jenu), hrubý domácí produkt se vymanil z recese a inflace měřená jádrovým indexem spotřebitelských cen (CPI) dosahuje posledních 5 měsíců kladných čísel.

Podíváme-li se ale detailněji pod pokličku makroekonomických dat, tak zjistíme, že realita není až tak růžová, jak se může jevit na první pohled. Inflace je tahaná nahoru vyššími cenami elektrické energie, která roste po odstavení jaderné elektrárny Fukušima a dražšími importovanými produkty po oslabení jenu. I když se ceny výrobků v obchodech pomalu zvedají, mzdy zůstávají strnulé. V případě, že Japonci neuvidí vyšší výplatní pásky, budou mít při nakupování dražšího zboží pocit menšího bohatství, čímž bude jejich spotřebitelská důvěra ochromena, přestanou utrácet a vize dlouhodobě udržitelné inflace bude navždy ztracena. Abeho plán začne pokulhávat.

Obyvatelé země vycházející slunce jsou zvyklí odkládat svoji spotřebu po letech deflace, kdy zakoupení výrobku později znamenalo získání produktu za nižší cenu, a tak návrat do tohoto dlouholetého stereotypu pro ně nebude problém. Spotřebitelský apetit bude navíc příští rok vystaven další výzvě, a to vyšší spotřební dani. Ta se má v dubnu 2014 zvýšit z 5 na 8 procent, což je premiérovým prvním krokem směřujícím ke snižování státního zadlužení, jež je nejvyšší z vyspělých zemí (podíl dluhu na HDP je přes 210 procent). Jakmile se utlumí chuť Japonců utrácet ať už vyššími daněmi nebo strnulými mzdami, bude dlouhodobě-udržitelný růst cenové hladiny navždy pohřbený.

Graf: Vývoj inflace (index spotřebitelských cen CPI) v Japonsku

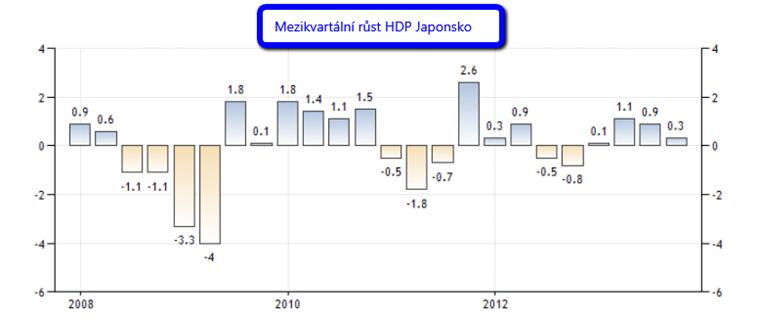

Zajímavý je i detailnější pohled na data hrubého domácího produktu (HDP), jemuž letos nepochybně pomohly fiskální stimuly. Vždyť 10 biliónový balíček, jenž byl schválen v lednu, přestavuje 2 procenta HDP.

Graf: Vývoj HDP v mezikvartálním srovnání v Japonsku

Nicméně i kdyby se nakonec Japonsku podařilo dosáhnout vytoužené inflace, pravděpodobně by musela vzrůst nominální úroková sazba, jež by zřetelně navýšila splátky státního dluhu. Celkový výsledek Abeho politiky je tak velmi nejistý a ve vzduchu stále visí mnoho otazníků. Jediné co lze říci je: „dosud dobrý“. Jedno je však jisté. Tokio bude muset udělat ještě velkou cestou, aby přesvědčilo investory, že aktuální data jsou trvalá a ne jenom zábleskem na konci tunelu.

![]()

Článek připravil analytický tým společnosti Bossa.

BOSSA – Makléřský dům banky ochrany životního prostředí, působí na polském kapitálovém trhu od roku 1995, řadí se tak mezi nejdéle působících brokery v Polsku.

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook