Strach je na druhé straně odrazem pudu sebezáchovy, snahy ochránit kapitál klientů a zachovat kupní sílu portfolia pro momenty příští, kdy trh možná nabídne ještě zajímavější vstupy do vybraných pozic. Chytří obchodníci často hedgují svá portfolia v momentech, kdy na trzích panuje jednostranná nálada, optimismus a strach by jeden jen těžko hledal. Takto se snažíme chovat i my a hledáme v dobách optimismu fundamentálně nejvíce nadhodnocená aktiva, která při příští korekci spadnou nejvíce. Dnes jsme ovšem našli instrument, který paradoxně odráží strach až příliš a poskytuje cca 10% zhodnocení měsíčně. Nebojácní, seznamte se. Představujeme vám ETF s názvem VXX.

Čím větší implikovaná volatilita, tím více je do cen započteno očekávání prudkých pohybů

Nejprve ovšem trochu teorie. VIX je index implikované volatility na opcích indexu S&P 500. Čím větší implikovaná volatilita, tím více je do cen započteno očekávání prudkých pohybů. A jak už to na trzích bývá, jedná se o prudké pohyby směrem dolů, kdy se obchodníci obávají příchodu korekce a tak kupují ochranné opce, aby zajistili své portfolio. Jinými slovy, čím vyšší hodnota VIX, tím vyšší očekávání pádu akcií a tím větší strach na burze.

VIX si lze nejsnadněji představit jako teplotu; okolo 15-20 se jedná o příjemnou teplotu, kdy je příjemné na burze obchodovat, u hodnot nad 25 si začínají obchodníci sundávat kravaty, u hodnot nad 35 začíná být nesnesitelné vedro, kterému se vyrovná jen letní klima v ulicích Marakéše. Hodnota VIXu u 80 bodů v září a říjnu 2008 nepotřebuje komentáře.

Na index VIX existují i futures kontrakty, tedy kontrakty spekulující na budoucí hodnotu VIXu. A zde se již pomalu dostáváme k naší myšlence. Rozdíl mezi prvním a druhým futures kontraktem na podkladovém aktivu VIX se dnes nachází v masivním kontangu, viz graf 1.

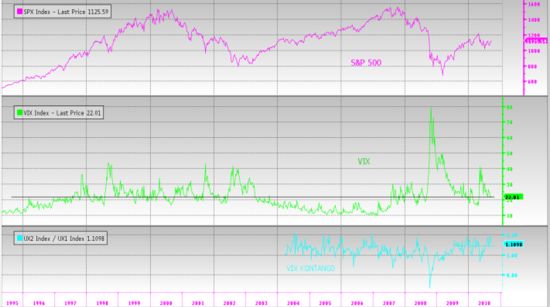

Graf 1: S&P 500 (horní), VIX (střed), VIX kontango (dolní)

To znamená, že čím více v budoucnu se futures kontrakt nachází, tím je dražší. To je způsobeno zejména tím, že obchodníci se snaží hedgovat riziko svých portfolií v budoucích měsících a rovněž existencí ETF(N) produktů, jako je VXX, které rolují futures kontrakty (před expirací nejbližšího kontraktu tento kontrakt prodávají a nakupují druhý kontrakt, tedy ženou cenu nejbližšího dolů a druhého kontraktu nahoru). Dnes se pohybuje kontango na vysokých úrovních cca 10%-20% měsíčně. Pokud se v čase hodnota VIXu výrazně nemění, rolováním kontraktů ETF:VXX ztrácí měsíčně ho hodnotě rolováním kontanga. Tedy současných 10-20% měsíčně.

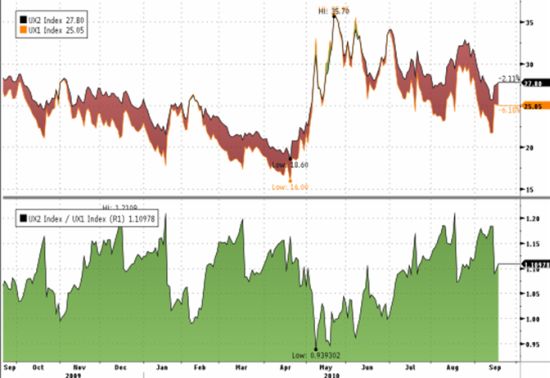

Graf 2: UX2 Index/ UX1 Index

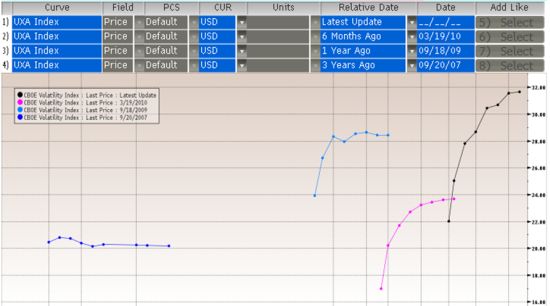

Zajímavé je, že i přes rally na S&P zůstávají vzdálenější futures kontrakty nad hodnotou 30 (viz graf níže křivka v černé barvě úplně vpravo). Podobný vývoj termínové křivky VIXu jsme v roce 2007 rozhodně neviděli (tmavě modrá křivka úplně vlevo). Obchodníci mají stále v paměti nedávný vývoj a jsou ochotni hedgovat svá portfolia i za zvýšených nákladů.

Graf 3: Futures kontrakty

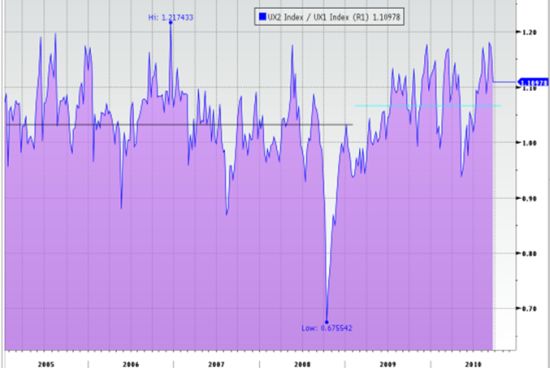

Dle našeho názoru ovšem za zvýšeným kontangem na prvních dvou měsících stojí právě ETN: VXX. Od data založení tohoto ETN vidíme strukturálně vyšší kontango.

Graf 4: ETN: VXX

Vzhledem k přetrvávajícímu kontangu, VXX je chycen ve stejné pasti, jako se ocitlo například ETN:GAZ na zemní plyn. A podobně jako ETN na ropu a na zemní plyn, všechny tyto produkty zaznamenaly nejprve příliv peněz do fondu a následně velmi žalostný vývoj ceny. Dokud investoři zůstanou bázliví a budou tlačit peníze do ETN:VXX, místo, kde se budou dát vydělat zajímavé peníze, bude na druhé straně tohoto obchodu, to jest shortování VXX. Nechápejte nás špatně, v rámci obchodování v našem fondu jsme výrazní zastánci jištění se, hedgingu a tvorby balancovaných portfolií. Jen s velmi velkou nadsázkou lze ovšem nazývat hedgem něco, co vás stojí 10% měsíčně.

Pokud se dostaví skutečné problémy zejména ze Španělska, jak jsme již uváděli dříve, očekáváme skokové posílení volatility a vzniku ideální pozice pro nastoupení do dlouhodobého shortu tohoto produktu. V rámci portfolia lze tuto pozici označit spíše jako dlouhodobou carry pozici a doporučujeme otevírat pouze jako malou část celkového NAV.

Autor článku působí jako analytik společnosti Atwel International .

Kvíz: Poznáte správně tato auta, se kterými jsme jezdili v devadesátkách?

Kvíz: Poznáte správně tato auta, se kterými jsme jezdili v devadesátkách?

Co může způsobit zklidňování dopravy ve městech? Garážové stání o velikosti 18 metrů čtverečních stojí 12,4 milionu

Co může způsobit zklidňování dopravy ve městech? Garážové stání o velikosti 18 metrů čtverečních stojí 12,4 milionu

Který menší elektromobil zvládne nejlépe cestu z Prahy třeba do chorvatského Splitu? 1000 km si žádá zhruba pět nabíjení

Který menší elektromobil zvládne nejlépe cestu z Prahy třeba do chorvatského Splitu? 1000 km si žádá zhruba pět nabíjení

Red Bull přichází o geniálního konstruktéra. Adrian Newey oficiálně končí

Red Bull přichází o geniálního konstruktéra. Adrian Newey oficiálně končí

Tesla Cybertruck míří do Evropy a Česká republika není výjimkou

Tesla Cybertruck míří do Evropy a Česká republika není výjimkou