Strategie Long Put

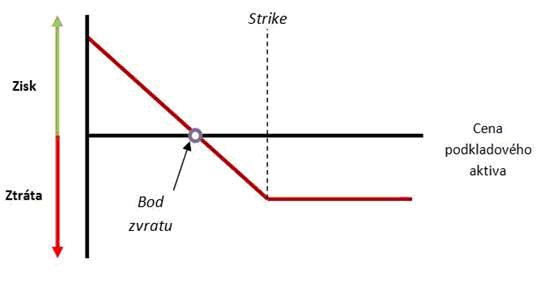

Tato strategie se skládá z nákupu prodejní opce, čímž kupující získává právo prodat určité množství podkladového aktiva v budoucnu za předem danou cenu. Za toto právo platí prodávajícímu opční prémii, která zároveň představuje jeho maximální ztrátu z této operace. Kupující opci uplatní v případě, pokud cena podkladového aktiva bude v době expirace nižší, než je realizační cena nakoupené put opce. Zisk z této operace bude však realizovat až tehdy, pokud cena pokladu bude nižší než strike nakoupené opce, snížená navíc o náklady na pořízení opce.

Se strategií long put tedy spekulujeme na pokles ceny podkladového aktiva. Pokud bychom například koupili put opci o realizační ceně 50 za prémium 1 a cena podkladového aktiva v době expirace poklesla na úroveň 45, realizujeme zisk ve výši 5 (50-45), který je však nutné snížit o náklad v podobě opčního prémia (1), takže čistý zisk bude činit 4 jednotky. Pokud cena podkladu naopak vzroste na hodnotu 60, ztráta z této pozice bude rovna pouze výši zaplacené opční prémie, tj. 1, jelikož opce vyprší jako bezcenná.

Se strategií long put tedy spekulujeme na pokles ceny podkladového aktiva. Pokud bychom například koupili put opci o realizační ceně 50 za prémium 1 a cena podkladového aktiva v době expirace poklesla na úroveň 45, realizujeme zisk ve výši 5 (50-45), který je však nutné snížit o náklad v podobě opčního prémia (1), takže čistý zisk bude činit 4 jednotky. Pokud cena podkladu naopak vzroste na hodnotu 60, ztráta z této pozice bude rovna pouze výši zaplacené opční prémie, tj. 1, jelikož opce vyprší jako bezcenná.

Se strategií long put tedy spekulujeme na pokles ceny podkladového aktiva. Pokud bychom například koupili put opci o realizační ceně 50 za prémium 1 a cena podkladového aktiva v době expirace poklesla na úroveň 45, realizujeme zisk ve výši 5 (50-45), který je však nutné snížit o náklad v podobě opčního prémia (1), takže čistý zisk bude činit 4 jednotky. Pokud cena podkladu naopak vzroste na hodnotu 60, ztráta z této pozice bude rovna pouze výši zaplacené opční prémie, tj. 1, jelikož opce vyprší jako bezcenná.

Se strategií long put tedy spekulujeme na pokles ceny podkladového aktiva. Pokud bychom například koupili put opci o realizační ceně 50 za prémium 1 a cena podkladového aktiva v době expirace poklesla na úroveň 45, realizujeme zisk ve výši 5 (50-45), který je však nutné snížit o náklad v podobě opčního prémia (1), takže čistý zisk bude činit 4 jednotky. Pokud cena podkladu naopak vzroste na hodnotu 60, ztráta z této pozice bude rovna pouze výši zaplacené opční prémie, tj. 1, jelikož opce vyprší jako bezcenná.

reklama