Následují dekáda bude na měnovém trhu Forex supervolatilní, s extrémními výkyvy hlavních měnových párů. Takovou vizi dává kvůli nerovnováze ve vývoji světových ekonomik Mansoor Mohi-Uddin, uznávaný měnový analytik ze švýcarské banky UBS. "Před kreditní krizí se volatilita (kolísavost) měnového trhu Forex dostala na rekordní minima. Bylo to v období, kdy globální ekonomika silně rostla, inflace a sazby byly nízké a ekonomické vyhlídky se zdáli stabilní."

"Před kreditní krizí se volatilita (kolísavost) měnového trhu Forex dostala na rekordní minima. Bylo to v období, kdy globální ekonomika silně rostla, inflace a sazby byly nízké a ekonomické vyhlídky se zdáli stabilní."

Kreditní krize v roce v 2007 a následná finanční krize v roce 2008 však vrátila na trh kolísavost, a to "ve velkém stylu". A ačkoli se loni mezi investory vrátila důvěra, budou kurzy v následujících deseti letech podle Mohi-Uddina vysoce kolísavé.

Analytik švýcarské UBS argumentuje tím, že současné oživení světové ekonomiky nakonec skončí vysoce nevyrovnaným výsledkem.

"Osud vyspělých a rozvíjejících se ekonomik se hodně vzdaluje a vzájemné vztahy jednotlivých ekonomik se potlačují (tzv. decoupling)," tvrdí Mohi-Uddin.

Také mezi vyspělými zeměmi jsou velké rozdíly. Příkladem je americká ekonomika, kterou provází daleko rychlejší ekonomické oživení než eurozónu.

Rozdíly jsou také v monetární politice jednotlivých zemí.

"Centrální banky čelily šokům na finančních trzích v posledních třech letech podržením nízkých úrokových sazeb. Nyní se ukazuje, že to kvůli vysokému zadlužení, finanční páce a nerovnováze běžných účtů jednotlivých zemí zasažených kreditní krizí není dostatečné řešení," píše ve svém reportu Mansoor Mohi-Uddin.

Další nejistotou způsobují podle Mohi-Uddina kroky centrálních bank, když některé již začínají zvedat sazby (Norsko, Austrálie) a další "utahují opasky" jiným způsobem (Indie, Brazílie). V kontrastu americká centrální banka Fed drží sazby na výjimečně nízkých úrovních již relativně dlouhou dobu.

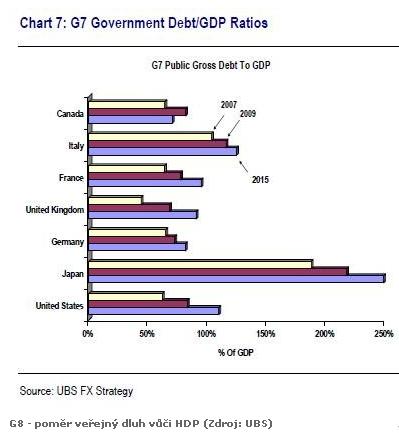

Podobná nejistota panuje ve fiskální politice jednotlivých zemí. Od roku 2007 mohutně narostly vládní rozpočty, kterými se snažily státy vykrýt slabost svých ekonomik. Veřejný dluh v poměru vůči hrubému domácímu produktu ukazuje na alarmující úrovně v několika zemích skupiny G7, například Japonsku, USA, Itálii nebo Velké Británii.

Politici nyní musejí řešit velké dilema. Jestliže poroste ekonomika pomalu a vlády začnou velmi rychle seškrtávat své rozpočty, investoři mohou reagovat negativně, což může vrátit recesi "do sedla".

Na druhé straně, pokud vlády ztratí kontrolu nad fiskální politikou, což může v důsledku mít za následek jejich neschopnost splácet své dluhy, zareagují investoři velmi nepřátelsky.

Příkladem je situace v Řecku, které si muselo domluvit tříleté financování ve výši 110 miliard aur od EU a MMF, protože ho svět odřízl od možnosti dluhového financování na volném trhu.

Když k tomu přidáme možné intervence centrální bank na volném trhu, zvýšení regulace a návrat protekcionismu ve světové obchodní výměně, výsledkem bude podle Mohi-Uddina vysoce kolísavý vývoj obchodování na měnovém trhu v následujících deseti letech.

Zdroj: UBS a Investicniweb.cz

Electra dorazila do Česka a tentokrát to není ta Baťova. Hlavní roli hrají elektromobily

Electra dorazila do Česka a tentokrát to není ta Baťova. Hlavní roli hrají elektromobily

Svatý grál ctitelů supersportů: Lamborghini Miura slaví 60 let

Svatý grál ctitelů supersportů: Lamborghini Miura slaví 60 let

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém