Listopad roku 2011 se pro riziková aktiva vyvíjel smíšeně, neboť většina akciových trhů klesala, kdežto komoditám se dařilo. Akciové trhy tak více odrážely negativní náladu pramenící z propírané dluhové krize v eurozóně, navíc američtí zákonodárci se nedokázali dohodnout na snížení vládních výdajů v příštích 10 let o 1,2 bln. USD, čímž se další šance na dlouhodobé vyřešení US deficitu oddaluje až na rok 2013 po volbách do kongresu a prezidentské volbě.

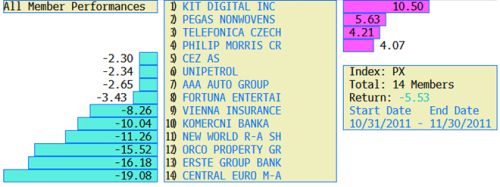

O paniku na dluhopisových trzích se postarala překvapivě neúspěšná aukce německých dluhopisů. Nejvíce si za sledované období odepsal index pražské burzy PX, který propadnul o 5,53 % následován polským indexem WIG, který poklesnul o 4 %. Maďarský akciový index BUX zhodnotil o 0,2 % a americký širší akciový index S&P 500 znehodnotil o 0,5% a německý akciový index DAX poklesnul o 0,8 %.

Komodity

Americký dolar vůči euru posílil, ovšem spotová cena americké ropy WTI vzrostla o dynamických 7,6 %. Investice do zlata by se investorům na začátku listopadu vyplatila, neboť daná komodita vzrostla o 1,2 % na 1745 USD za trojskou unci.

Vyspělé trhy

Americký širší index S&P 500 za sledované období z výše uvedených důvodů mírně oslabil, situaci nedokázaly zvrátit ani lepší data z trhu práce a pokračující dobré výsledky korporací. Dopad dluhové krize se pak naplno promítly u brokerské společnosti MF Global, která doplatila na přílišnou expozici vůči rizikovým zemím PIIGS a jak vyplulo na povrch půjčila si na to sázky peníze svých zákazníků. Akciový investoři se obávají, že jako další oběť evropské dluhové krize padne jedna z největších ekonomik eurozóny Itálie. Ta se svým dluhem v hodnotě takřka 2 bln. EUR představuje daleko větší nebezpečí pro eurozónu a globální ekonomiku než Řecko, Irsko a Portugalsko dohromady. Varovný signál vyslala agentura Fitch, která varovala, že krize v Evropě může ohrozit i americké banky.

Tabulka: Vývoj cen indexů a vybraných komodit za listopad 2011

| 31.10.2011 | 30.11.2011 | Relativní změna | |

|---|---|---|---|

| PX | 930,3 | 878,9 | -5,53% |

| WIG | 41160,7 | 39502 | -4,03% |

| BUX | 17600,1 | 17634,7 | 0,20% |

| DAX | 6141,34 | 6088,84 | -0,85% |

| S&P 500 | 1253,3 | 1246,96 | -0,51% |

| DJ STOXX 600 | 243,48 | 240 | -1,43% |

| Ropa WTI | 93,19 | 100,36 | 7,69% |

| Zlato spot | 1724,55 | 1745,57 | 1,22% |

| EURUSD | 1,3946 | 1,3448 | -3,57% |

Zdroj: Bloomberg

Český trh

Celkový objem akciových obchodů na Burze cenných papírů Praha dosáhl v listopadu podprůměrných 24,7 mld. Kč, což představuje mírně nižší objem ve srovnání s předchozím měsícem. Pražská burza si v listopadu letošního roku odepsala přes 5,5 %.

- Výnosy ČEZu vzrostly za 3Q v meziročním porovnání o 2,8% na 47,0 miliard korun (oč. 47,7 miliard korun). Za mírným zvýšením výnosů stojí především nárůst výroby a marže z uhelných zdrojů společně s restrukturalizacemi v Albánii. Zisk na úrovni EBITDA poklesl v meziročním porovnání o 7,5% na 18,5 miliard korun, což je mírně nad tržním očekáváním ve výši 18,4 miliardy korun. Provozní zisk meziročně poklesl o 17,1% na 11,8 miliardy korun. Nejvýraznějším zklamáním byl čistý zisk, který se meziročně propadl téměř o 80% na 2,4 miliardy korun (odhady 7,6 miliard korun). Hlavní negativní vlivy na hospodaření společnosti ČEZ byla nově zavedená daň z emisních povolenek, pokles prodejních cen elektřiny a vývoj měnového kurzu EUR/CZK. Na výrazném poklesu čistého zisku se pak negativně projevilo přecenění opce na akcie MOL, negativní vliv ve výši 1,8 miliardy korun a negativní účetní dopad prodeje uhelné společnosti Mibrag ve výši 2,7 miliard korun. Vedení potvrdilo výhled na celý rok 2011. Akcie společnosti ČEZ si v listopadu odepsaly 2,3 %.

- Erste odkoupí 6% podíl v Banca Comerciala Romana od menšinového akcionáře SIF Moldova a završí tak nákup této rumunské banky. HSBC snižuje cílovou cenu pro akcie Erste Bank na 15 EUR (zhruba 378,5 Kč) z předchozích 21 EUR. Doporučení ponechává na „neutrální". Rakouská centrální banka uspíšila platnost nových regulatorních opatření Basel III. Rakouské banky s expozicí vůči střední a východní Evropě budou muset splňovat kritéria již od ledna 2013, tedy o 6 let dříve, než bylo původně plánováno. Banky si oproti původnímu předpokladu budou moci započítat kapitál bez hlasovacích práv, jež získaly jako součást státní pomoci. Akcie Erste Group si za sledované období odepsaly 16 % a akcie Komerční banky odepsaly 10 %. Goldman Sachs zvyšuje cílovou cenu pro Komerční banku na 4291,00 Kč z předchozích 4270 Kč, doporučení snižuje na „neutrální/neutrální" z předchozího „kupovat/neutrální". UBS snižuje dvanáctiměsíční cílovou cenu pro Komerční banku ze 4800 Kč na 4400 Kč. Doporučení však zůstává „kupovat". Hospodářské výsledky KB za 3Q 2011 dopadly lépe, přestože společnost se odhodlala odepsat řecký dluh až na 60%, tudíž společnosti zůstává riziková expozice vůči řeckému dluhu na 40 % nominálu ve výši 2,886 mld. Kč. Odpis řeckého dluhu byl tedy vyšší než očekávali analytici, což vedlo k nižšímu čistému zisku Komerční banky. Pokud abstrahujeme od jednorázového vlivu v podobě odpisu řeckého dluhu, byly vykázané hospodářské výsledky společnosti za 3Q 2011 lepší zejména díky vyšším čistým úrokovým výnosům a finančním operacím. Navíc společnosti se dramaticky snížily odpisy ke ztrátám z úvěrů a to jak v korporátním, tak i retailovém segmentu. Výnosy vzrostly meziročně o 1,2% na 8,26 mld. Kč, zisk se propadnul díky odpisům na 1,56 mld. Kč. ING snižuje cílovou cenu pro akcie Komerční banky na 3720 Kč z předchozích 4560 Kč, doporučení ponechává na „držet". Credit Suisse snižuje cílovou cenu na 3500 Kč z předchozích 3850 Kč, doporučení ponechává na „underperform".

Graf: Výkonnost jednotlivých akcií v indexu PX za listopad 2011

Zdroj: Bloomberg

- Společnost NWR uveřejnila předběžné vytěžené objemy za třetí kvartál a dojednané ceny pro kvartál čtvrtý. NWR ve třetím kvartále vytěžilo 2 809 tisíc tun uhlí a 185 tisíc tun koksu. Prodeje činily 1049 tisíc tun koksovatelného uhlí s průměrnou cenou 189 EUR/tuna, 1561 tisíc tun energetického uhlí s průměrnou cenou 70 EUR/tuna a 109 tisíc tun koksu s průměrnou cenou 393 EUR/tuna. Pro čtvrtý kvartál počítá společnost s průměrnou cenou koksovatelného uhlí 171 EUR za tunu, vzhledem k nižším očekávaným cenám na mezinárodním trhu. Průměrná dohodnutá cena koksu je pro čtvrtý kvartál 341 EUR za tunu. Průměrná cena za energetické uhlí pro rok 2011 zůstává na 71 EUR za tunu. Společnost nadále počítá pro letošní rok s cílem produkce 11 ml. tun uhlí a 800 tisíc tun koksu. Nadále pak počítá s prodejem 10,3 ml. tun uhlí, a to ze 44 % koksovatelného uhlí, 4 % PCI a 52 % energetického uhlí. Společnost však nadále nepočítá s cílem prodejů 720 tisíc tun koksu, ale spíše s hodnotou mezi 525 a 575 tisíci tunami koksu. Na vinně je dle společnosti slabá poptávka v Evropě. Akcie NWR poklesly v listopadu o 11 %.

- Developerská společnost Orco rozšířila ve třetím kvartále čistou ztrátu. K neúspěchu podle společnosti přispělo oslabení měny na klíčových trzích. Čistá ztráta se ve třetím kvartále prohloubila na 32 mil. EUR, přičemž v předchozích třech měsících činila ztráta 3,1 mil. EUR. Tržby společnosti vzrostly na 43,9 mil. EUR. Za hlavní prioritu označil generální ředitel Orca Jean-Francois Ott refinancování majetku v Berlíně. Orco očekává celoroční tržby na úrovni 150 - 160 mil. EUR bez započítání eventuálního prodeje budovy Sky Office v německém Dusseldorfu, ke kterému by mělo dojít v následujících měsících. Čisté úrokové náklady dosáhly v prvních devíti měsících roku 59 mil. EUR. Upravené výnosy EBITDA činily 24,5 mil. EUR. Akcie odepsaly 15,5 %.

- Hospodářské výsledky společnosti Pegas Nonwovens za třetí čtvrtletí roku 2011 nepřinesly investorům žádné výraznější překvapení, když kromě výnosů naplnily očekávání trhu. Společnost Pegas Nonwovens při vyhlášení výsledků potvrdila výhled hospodaření pro rok 2011, a to nárůst ukazatele EBITDA na dolní hranici původního rozmezí, které bylo stanoveno na růst o 2-7%. Hospodářské výsledky ve třetím čtvrtletí byly pozitivně ovlivněny klesajícími cenami polymerů a díky zpoždění v mechanismu přenesení cen vstupů do koncových cen tak byla kladně ovlivněna ziskovost společnosti. Výnosy meziročně vzrostly o 8% na 43,7 mil. EUR. Provozní zisk EBITDA vzrostl o 17% na 10,8 mil. EUR. Akcie Pegasu si připsaly 5,6 %.

- Philip Morris ČR oznámil růst tržeb ve třetím kvartálu o 5,4 % díky příznivým cenám a vyššímu vývozu. Tržby činily v období do 30. září 3,18 mld. Kč. O rok dříve to byly 3 mld. Kč. Za prvních devět měsíců 2011 poklesl objem domácího odbytu společnosti o 7,0 % v ČR a o 3,3 % na Slovensku. Tržní podíl za stejné období poklesl v ČR o 2,6 % a na Slovensku o 1,6 %. Akcie společnosti v říjnu poklesly o 2,8 %. Akcie společnosti Philip Morris si připsaly 4 %.

- Vienna Insurance Group zveřejnila hospodářské výsledky za 9M2011. Zisk před zdaněním byl dle odhadů, společnost odepsala část expozice vůči Řecku a Itálii. CEO uvedl, že nemůže nadále garantovat výhled zisku, ačkoli se jej nevzdává. Hrubé předepsané pojistné za první tři kvartály vzrostlo o 4,0 % na 6,8 mld. EUR. Zisk před zdaněním pak vzrostl o 9,6 % na 414,1 ml. EUR. Zisk před zdaněním ta třetí kvartál si připsal 8 % na 131,9 ml. EUR při očekávání analytiků 131 ml. EUR. „Combined ratio", udávající poměr nákladů vyjma vůči hrubému předepsanému pojistnému, dosáhlo 97,2 %, lepší výsledek než loňských 98,2 %. Společnost odepsala řecký dluh na poloviny a odepsala 10 % italského dluhu. Investice do státních bondů států PIIGS jsou nyní 93 ml. EUR, pouhé 0,3 % investičního portfolia. Akcie společnosti propadly o 8 %.

- Hospodářské výsledky Unipetrolu za 3Q 2011 byly ve srovnání s odhady analytiků lepší na všech úrovních, z toho důvodu hodnotíme výsledky mírně pozitivně. Na druhé straně struktura hospodářských výsledků odkryla nemilá překvapení a to zejména v segmentu petrchomie, kde došlo k téměř dvojnásobně vysoké ztrátě, než jsme očekávali, což bylo způsobeno zejména cyklickou zarážkou. Naopak pozitivně překvapil segment maloobchodu, který vykázal zisk ve 3Q ve výši 142 mil. Kč. Špatné makro prostředí a periodická zarážka v Litvínově jsou hlavními důvody provozní ztráty -230 mil. Kč a čisté ztráty -128 mil. Kč. Hospodářské výsledky za 3Q 2011 zahrnovaly též vrácení neoprávněné pokuty uvalené v minulosti Evropskou komisí ve výší 236 mil. Kč, což znamená, že touto jednorázovou položkou byly vykázané výsledky ovlivněny směrem nahoru. Akcie Unipetrolu si odepsaly 2,3 %.

- Těžařská společnost NWR zakončila třetí čtvrtletí tohoto roku čistým ziskem ve výši 34 milionů euro, což je pod očekáváním trhu ve výši 46 milionů euro (náš odhad 27,1 milionů euro). Hospodářské výsledky lze však hodnotit jako mírně pozitivní, když na provozní úrovni nepatrně předčily očekávání trhu. Výnosy společnosti dosáhly 401 mil. EUR, provozní zisk na úrovni EBITDA dosáhl 119 mil. EUR (oč. 115 mil. EUR). Společnost New World Resources potvrdila svůj výhled produkce pro rok 2011, a to 11 milionů tun vytěženého uhlí za rok 2011 a objem prodejů ve výši 10,3 milionů tun uhlí. Akcie NWR si odepsaly rekordních 11 %.

- Hospodářské výsledky společnosti Fortuna byly mírně horší ve srovnání s našimi odhady i s odhady analytiků dle konsensu z Reuters. Hlavním důvodem jsou vyšší náklady spojené s marketingem číselné loterie a nižší přijaté sázky, což je způsobeno silnou konkurencí. Celkové přijaté sázky byly mezikvartálně nižší a to ve výši 92,6 mil. EUR. Zisk na úrovni EBITDA dosáhl 2,3 mil. EUR. Akcie znehodnotily 3,4 %.

- Kit Digital vykázal za třetí kvartál čistý zisk 11 centů na akcii při tržbách 62,3 ml. USD, zatímco konsensus ležel pouze při 5 centech na akcii a tržbách 61,3 mld. USD. Společnost očekává zisk na akcii za čtvrtý kvartál 33 centů na akcii a tržby 67 ml. USD, konsensus ležel dosud na 21 centech na akcii a 68,3 ml. USD. Za celý rok pak firma očekává tržby 300 ml. USD. Pro rok 2012 vedení očekává růst zisku na minimálně 1,45 USD na akcii. Podle zprávy americké Komise pro cenné papíry (SEC) CEO společnosti KIT Digital Isaza Tuzman Kaleil prodal k 18.11. 677 tisíc akcií společnosti za cenu 10,46 USD (asi 197 Kč) za akcii, tedy zhruba 133 ml. Kč. Akcie společnosti si připsaly v listopadu 10 %.

- Telefónica ČR uveřejnila za třetí kvartál pokles výnosů o 5,4 % na 13,08 mld. Kč při očekávání 13,09 mld. Kč. Ukazatel OIBDA poklesl o 45,4 % na 5,68 mld. Kč při odhadu trhu 5,56 mld. Kč. Čistý zisk pokles o 63,3 % na 2,21 mld. Kč (odhad trhu 2,15 mld. Kč). Akcie společnosti si připsaly 4,2 %.

- Prodejce ojetých automobilů AAA Auto vykázal nárůst čistého zisku za 9M o 53,2% na 5,2 mil. EUR. Výsledek je lepší než celková loňská výkonnost firmy. Tržby se vyšplhaly na 201,5 mil. EUR a prodej prodaných vozů vzrostl o 14,4% na 33.881. Akcie odepsaly 2,6 %.

- Ratingová agentura Standard & Poor's změnila výhled Central European Media Enterprises na negativní. Jako důvody agentura cituje zhoršené makroekonomické podmínky a likviditu společnosti. Zatímco v současnosti hodnotí likvidní pozici společnosti jako dostatečnou, uvádí, že by se mohla snížit z důvodu splatnosti některých dluhopisů pod nutnou mez v příštím roce. Akcie společnosti si odepsaly v listopadu 19 %.

Autor je analytikem Fio, burzovní společnosti.

Test Renault 4 E-Tech: Retro s pořádnou dávkou moderny

Test Renault 4 E-Tech: Retro s pořádnou dávkou moderny

Slavný konstruktér se narodil před 150 lety: Ferdinand Porsche zanechal stopy doslova v každé zemi světa

Slavný konstruktér se narodil před 150 lety: Ferdinand Porsche zanechal stopy doslova v každé zemi světa

Škoda představila nový elektrický crossover. Epiq má zaujmout designem i cenou

Škoda představila nový elektrický crossover. Epiq má zaujmout designem i cenou

Závan zdravého rozumu z Německa. Některé úseky omezené na 30 km/h byly zrušeny. Vrací se padesátka

Závan zdravého rozumu z Německa. Některé úseky omezené na 30 km/h byly zrušeny. Vrací se padesátka

Renault si namazal normu Euro 7 na chleba. Má nový motor, který se s ní vypořádá i bez větší elektrifikace, stačí LPG

Renault si namazal normu Euro 7 na chleba. Má nový motor, který se s ní vypořádá i bez větší elektrifikace, stačí LPG