Ačkoliv bývá prosinec tradičně jedním z nejklidnějších měsíců v roce, o tom letošním to zatím neplatí. Potvrdil to i minulý týden, který po nemastných výsledcích evropského summitu umazal značnou část dřívějších zisků akciovým indexům po celém světě. Pod tlakem nebyly pouze akcie. Výrazného výprodeje se dočkala také jedna z komodit, u které bychom to v takto nervózním období čekali jen málo. Jedná se o zlato, jehož cena se poprvé od konce září podívala pod hranici 1 600 dolarů za unci.

Konec zlaté bubliny?

Růst ceny zlata byl v posledních letech ohromující a právě díky němu si tento žlutý kov vysloužil mezi investory značnou oblibu. Vždyť která další investice byla schopna od roku 2000 zajistit zhodnocení 560 %. Rozhodně ne akcie, které za stejnou dobu ztratily 20 % ze své hodnoty. Co letí vzhůru, mělo by ale jednou spadnout dolů. Nadešel tedy čas i pro zlato?

Zlato je specifické. Není to komodita jako každá jiná. Nelze ji konzumovat, její využití v průmyslu je minimální. Není to cenný papír, který nese pravidelný výnos. Je to drahý kov. Kov, který si lidstvo již dávno vybralo jako nejlepší prostředek směny, protože splňoval všechny náležitosti, které by takový prostředek splňovat měl. Je vzácný, homogenní, snadno dělitelný a téměř nekonečně trvanlivý. Zlato je svobodná měna, které usnadnila obchod, dělbu práce a výrazně přispěla k rozkvětu lidské civilizace.

Přestože jej před čtyřiceti lety vystřídal papír, tuto roli si částečně drží dodnes. Na zlato je proto třeba dívat se především jako na druh platidla (měny), jehož množství je striktně omezeno. Právě to jej odděluje od všech ostatních papírových měn, které dnes lidstvo používá.

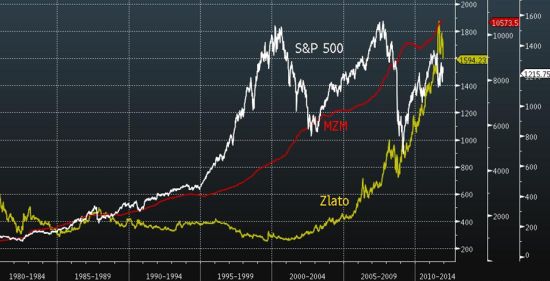

Obrázek níže zachycuje vývoj ceny zlata, akciového indexu S&P 500 a peněžní zásoby (MZM, money with zero maturity) v USA od začátku 80. let. Jak je na první pohled patrné, cena zlata stagnovala přibližně 25 let, během kterých nijak nereagovala na růst peněžní zásoby, která se za stejné období zvýšila o 660 %. Akciový index S&P 500 rostl během stejného období dokonce o 830 %. Co zlato zaspalo během čtvrtstoletí, to dokázalo dohnat v posledních sedmi letech. Dnes je jeho cena reálně přibližně stejná, jako začátkem 80. let, což platí také pro akcie, jejichž cena, poté co v devadesátých letech prudce ustřelila, stagnuje již dvanáct let.

Bublina na zlatě je tak spíše než reálným nebezpečím optickým klamem, který vzniká pohledem na graf v příliš krátkém časovém horizontu. Skutečností je, že zlato dnes není reálně o nic dražší, než akcie, nebo naprostá většina ostatních komodit.

Karty rozdávají centrální banky

Zlato se v poslední době stalo alternativní investicí, kterou se investoři snaží zabezpečit před dalším znehodnocování papírových měn. Je to tedy v první řadě měnová politika a nikoli tempo růstu z posledních let, která rozhodne o tom, bude-li cena zlata stoupat i nadále, nebo začne výrazněji klesat.

Konec kvantitativního uvolňování v USA byl bezpochyby jednou z klíčových příčin zpevnění americké měny, která od letošního srpna dokázala na páru s eurem zhodnotit o více než 10 %. Právě opětovný návrat důvěry v americký dolar lze tak považovat za hlavní příčinu snížení dolarové ceny zlata, která po skokovém růstu z poloviny roky klesla od září o 17 %.

Má-li cena zlata pokračovat v tomto strmém pádu, bude muset důvěra v americký dolar dál výrazně narůstat. Je něco takového skutečně reálné? Rozhodně ne v situaci, kdy Fed drží úrokové sazby na nule a hodlá je na samém dnu držet až do poloviny roku 2013. Rizika jsou naopak stále spíše na straně dalšího rozvolnění měnové politiky, které by mohlo přijít okamžitě poté, co by americká ekonomika začala znovu zpomalovat. Něco takového přitom rozhodně nelze vylučovat, s ohledem na velmi slabou úvěrovou aktivitu, předluženost amerických domácností a firem a chystané vládní úspory.

Potenciál k dalšímu růstu proto zlato stále má. Ten je přímo úměrný ochotě centrálních bank řešit vzniklé problémy dalším rozvolněním měnové politiky, která je i nadále velmi vysoká.

Autor článku působí jako analytik společnosti X-Trade Brokers.

Svatý grál ctitelů supersportů: Lamborghini Miura slaví 60 let

Svatý grál ctitelů supersportů: Lamborghini Miura slaví 60 let

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč