Evropská měna si začátkem roku sáhla na nejnižší úrovně od září 2010 a jen od loňského srpna již stačila na páru s dolarem ztratit 11 %. Přestože dolar zpevňuje i k ostatním světovým měnám, je to právě euro, které si z hlavních světových měn vede ze všech nejhůře.

Například libra, která má s eurem často velmi těsnou korelaci, během stejné doby k dolaru zeslábla o necelá čtyři procenta. Důvod takto strmého pádu společné měny? Měnová politika evropské centrální banky a další kolo záchrany států a evropských bank.

Rozvolnění měnové politiky

Masivní rozvolnění měnové politiky, kterého jsme v Evropě byli svědky v druhé polovině minulého roku, lze srovnat snad jen s postlehmanovskou érou, kdy bilance ECB doslova explodovala a během jednoho měsíce vzrostla o 35 % na 2 biliony euro. Na této úrovni se držela až do letošního srpna, kdy následovala exploze číslo dvě. Ta sice místo měsíce trvala měsíců pět. Výsledek byl ale téměř shodný, když došlo ke zvýšení bilance o dalších 35 % na současných 2,7 bilionu euro.

Během těchto pěti měsíců ECB snížila sazby zpátky na 1 %, nakoupila rizikové státní dluhopisy za 138 miliard euro a navýšila své půjčky bankám celkem o 420 miliard euro a 80 miliard dolarů.

Je sice pravdou, že si evropské banky následně 400 miliard uložily zpět u ECB na účet a podstatná část nově vytvořené likvidity dál existuje pouze v bankovním sektoru. O rozvolnění měnové politiky se ale jedná v každém případě, minimálně z toho důvodu, že došlo k dalšímu absorpci rizik z bankovního sektoru a jednotlivých vlád do bilancí ECB.

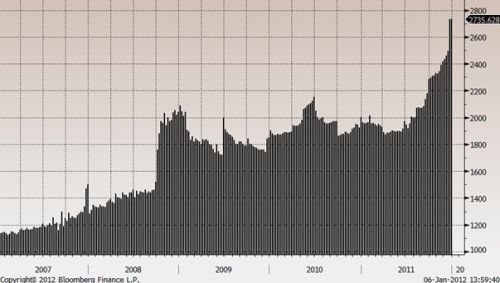

Zhoršující se bilance ECB

I bilance ECB se ale rapidně zhoršuje a tak zatímco ještě před krizí byly na straně aktiv vedle zlata pouze kvalitní státní dluhopisy. Dnes jejich místo zaujaly státní bondy pochybné kvality a vedle nich stále větší množství toxických aktiv, se kterými kromě ECB nechce mít již nikdo nic společného.

Graf: Bilance Evropské centrální banky v mld. EUR

Svými kroky se ECB ve druhé polovině roku pasovala do role spasitele Evropy a jakkoli jí tato role může být proti srsti, bude se jí muset nejspíš držet i nadále. Co to znamená pro euro? Pouze špatné zprávy. Transfer rizik od vlád a bankovního sektoru do bilance ECB bude i nadále pokračovat a se zhoršující se kvalitou aktiv bude pokračovat také eroze pasiv (závazků ECB).

Těmi jsou vedle samotného oběživa i závazky k bankovnímu sektoru, pro něhož je ECB již třetím rokem věřitelem poslední instance. Transformace eura ze špatné měny na ještě horší proto bude pokračovat. Euro by díky ní mohlo mít před sebou velmi těžký rok, jehož celkový dopad na devizový kurz může zamaskovat snad pouze to, že se s dalším uvolněním měnové politiky a znehodnocováním dolaru letos přidá také americký Fed.

Autor článku působí jako analytik společnosti X-Trade Brokers.

Test Renault 4 E-Tech: Retro s pořádnou dávkou moderny

Test Renault 4 E-Tech: Retro s pořádnou dávkou moderny

Slavný konstruktér se narodil před 150 lety: Ferdinand Porsche zanechal stopy doslova v každé zemi světa

Slavný konstruktér se narodil před 150 lety: Ferdinand Porsche zanechal stopy doslova v každé zemi světa

Škoda představila nový elektrický crossover. Epiq má zaujmout designem i cenou

Škoda představila nový elektrický crossover. Epiq má zaujmout designem i cenou

Závan zdravého rozumu z Německa. Některé úseky omezené na 30 km/h byly zrušeny. Vrací se padesátka

Závan zdravého rozumu z Německa. Některé úseky omezené na 30 km/h byly zrušeny. Vrací se padesátka

Renault si namazal normu Euro 7 na chleba. Má nový motor, který se s ní vypořádá i bez větší elektrifikace, stačí LPG

Renault si namazal normu Euro 7 na chleba. Má nový motor, který se s ní vypořádá i bez větší elektrifikace, stačí LPG