Obchodníci jakoby problémy minulého roku hodili za hlavu a trhy zaplavila lavina optimismu. Jak jsme si ale již za pár posledních let zvykli, dobrá nálada ještě nemusí znamenat, že se věci skutečně posunuly k lepšímu.

Co se stalo?

Chceme-li se dobrat kloudné odpovědi na otázku, co se vlastně v lednu stalo, je třeba naši pozornost zaměřit na trh s evropskými dluhopisy. Ten si v lednu prošel podobně výraznou změnou k lepšímu a právě ta byla zdrojem lednové nákupní horečky.

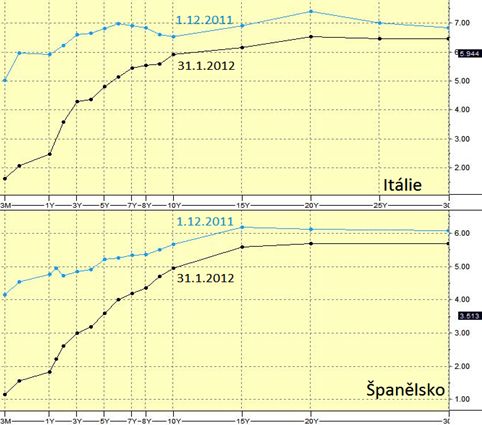

Přestože evropští politici nepřišli s jediným úsporným opatřením a lednový evropský summit přinesl jen další prázdné dohody a vágní proklamace, výnosy z dluhopisů Španělska a Itálie v lednu zaznamenaly prudký pád. Italské výnosy klesly ze 7 % na 5,5 %, zatímco španělské se propadly dokonce na 4,8 %. Obě země navíc jako mávnutím kouzelného proutku začaly bez problémů prodávat svůj dluh. Stejný dluh, o který ještě před pár měsíci trhy téměř ztratily zájem.

Ještě daleko viditelnější byla změna na kratším konci výnosové křivky obou států. U těch nejkratších splatností jsme byli svědky pádu výnosů až o 300 bazických bodů, díky čemuž si dnes obě země mohou půjčovat i za méně než dvě procenta. Něco takového bylo ještě před pár měsíci nemyslitelné.

Graf: Výnosová křivka Itálie a Španělska

Toto výrazné zlepšení zachycuje i obrázek výše, na kterém je výnosová křivka obou zemí a její změna během posledních dvou měsíců. Začátek prosince přitom jako výchozí stav nebyl vybrán náhodně. Právě začátkem prosince totiž Evropská centrální banka oznámila, že hodlá uspořádat zcela nový tříletý tendr, ve kterém následně rozdělila mezi banky rekordních 489 miliard euro. Jako zajištění za půjčky komerčním bankám přitom přijímala širokou paletu cenných papírů, včetně státních dluhopisů a půjček komerčních bank soukromému sektoru.

Další monetární stimul

ECB tedy v prosinci odsála z trhu dosud nevídané množství krátkého dluhu, čímž dramaticky snížila úrokové sazby zejména u dluhopisů se splatností do tří let. Důvod k tomuto radikálnímu kroku byl poměrně jednoduchý. Úrokové sazby byly příliš vysoké a ohroženy nebyly pouze státy, ale i evropský bankovní sektor, kde se důvěra mezi bankami propadla na bod mrazu. Na řadu tedy přišel další (kolikátý už?) monetární stimul a okamžitá úleva. Paralela s drogovou závislostí a závislostí trhů na levných penězích, která se nabízí, je zcela přesná.

Nižší sazby na evropských bondech, snazší emise evropského dluhu, pokles averze k riziku a růst na akciových trzích z posledních týdnů, tak není blýskáním na lepší časy, ale další vlnou euforie, která následuje po čerstvé dávce levných peněz. Jedná se o přímý důsledek transferu rizik z bilancí států a soukromého sektoru do bilance Evropské centrální banky, která dělá, bez zjevného výsledku a s menšími přestávkami, stále to samé již více než tři roky. Důkazem, že tomuto receptu obchodníci ve skutečnosti příliš nevěří a pouze se vezou na čerstvém stimulu, budiž cena zlata, které je základním nástrojem zajištění proti inflaci a státním bankrotům. Zlato totiž jen v lednu vystoupalo o 10 % a do kapsy znovu hravě strčilo jak akcie, tak dluhopisy.

Autor článku působí jako analytik společnosti X-Trade Brokers.

Svatý grál ctitelů supersportů: Lamborghini Miura slaví 60 let

Svatý grál ctitelů supersportů: Lamborghini Miura slaví 60 let

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč