Na úvod zopakujme, že existují 2 typy opcí – opce kupní (call) a opce prodejní (put). Oba typy opcí lze nakupovat (pozice long) i prodávat (pozice short), celkem tedy můžeme sestavit 4 základní opční pozice - long call, long put, short call a short put, které slouží jako stavební kamen pro další, již mnohem komplikovanější strategie.

- Více článků: Opční edukační seriál

Nyní přejdeme k bližší charakteristice těchto základních opčních strategií.

Long Call

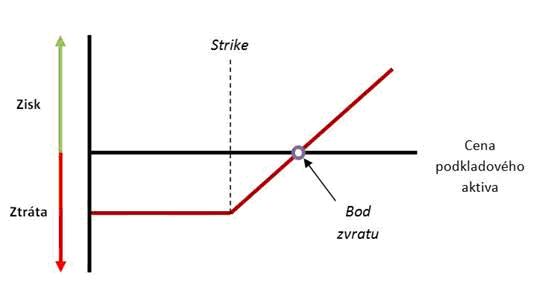

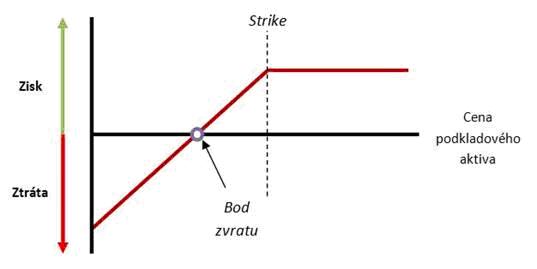

Tato strategie vzniká nákupem kupní - call opce, přičemž subjekt, který tuto opci nakoupil, má právo koupit určité množství podkladového aktiva za předem danou cenu (tzv. realizační cena neboli strike price). Za toto právo platí kupující prodávajícímu opční prémii, což je pro něj také jeho nejvyšší možná ztráta z této strategie. Naproti tomu zisk je prakticky neomezený a zvyšuje se s růstem ceny podkladového aktiva.

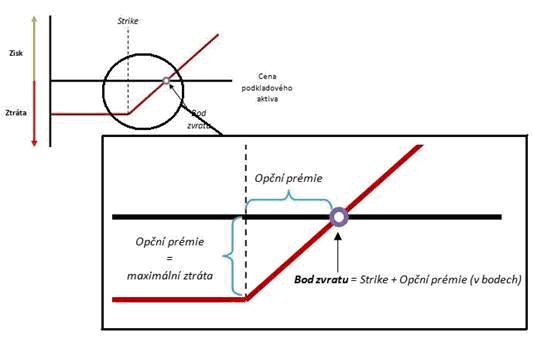

Profil zisku a rizika ukazuje následující graf. Horizontální osa zobrazuje cenu podkladového aktiva, rostoucí směrem zleva doprava. Na vertikální ose je zachycen zisk nebo ztráta z dané opční pozice. Tmavě červenou barvou je zobrazen graf samotné opční pozice. Jak je z grafu patrné, její průběh začíná v záporných hodnotách, jelikož za nákup call opce je třeba zaplatit opční prémii, která zároveň představuje maximální možnou ztrátu z dané pozice. Důležitým místem v grafu je tzv. bod zvratu (break-even point), který ukazuje cenu podkladového aktiva při expiraci, při které bude pozice v nulovém zisku. Jak můžeme z grafu dále vyčíst, zisk z této pozice je prakticky neomezený a zvětšuje se s růstem ceny podkladového aktiva.

Kupující call opce tedy spekuluje na vzestup ceny podkladového aktiva. Pokud za call opci o realizační ceně 100 zaplatí prodávajícímu prémii o hodnotě 2 jednotky a cena pokladového aktiva se v době expirace vyšplhá na hodnotu 120, má kupující opce právo nakoupit podkladové aktivum stále za hodnotu 100. Jelikož je současná cena 120, realizuje tak zisk ve výši 20 (120-100), od kterého je ovšem zapotřebí odečíst náklady na pořízení kupní opce ve výši 2, takže čistý zisk z této pozice bude nakonec činit 18. V případě, že by cena podkladového aktiva výrazně oslabila např. na hodnotu 80, kupující opci samozřejmě nevyužije, jelikož může aktivum koupit na aktuálním trhu výhodněji (za 80). Z pozice však realizuje jen velmi omezenou ztrátu ve výši 2 jednotek.

Ptejte se v online chatu na vše, co vás zajímá ohledně obchodování a opcí

- Jsou opce určeny jen profesionálům nebo jsou vhodné i pro začátečníky?

- Jaká výše kapitálu je optimální pro začátek?

- V jakých situacích na trhu lze opce nejlépe využít?

- Jak využít opcí při tvorbě obchodního portfolia?

- Jaké jsou nejčastější chyby začínajících obchodníků?

Na opce se můžete od 10.4. ptát v našem on-line chatu s odborníkem pana Jana Rohrbachera, account managera a dlouholetého opčního obchodníka společnosti X-TRADE BROKERS.

Nyní přejdeme k dalším základním opčním strategiím.

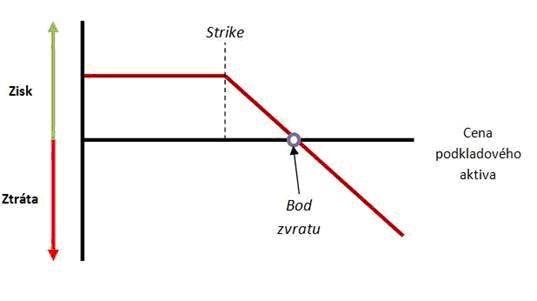

Short Call

Tato pozice je opakem výše uvedené strategie long call a spočívá v prodeji kupní opce. Prodejce (vypisovatel) získává od kupujícího opční prémii, čímž se však zavazuje k tomu, že je povinen prodat kupujícímu určité množství podkladového aktiva, pokud o to požádá. Pro prodávajícího tedy ideální situace nastává v případě, že podkladové aktivum skončí v době expirace pod sjednanou realizační cenou. V takovém případě opce vyprší jako bezcenná a prodávající si ponechá prémium v plné výši. Pokud je však cena podkladu v době expirace vyšší než činí realizační kurz prodané call opce, realizuje prodávající buď omezený zisk (v případě, že se cena bude nacházet mezi úrovní striku vypsané opce a bodem zvratu) nebo vykáže z této pozice ztrátu. Negativem této strategie je fakt, že v případě výrazného posílení ceny podkladového aktiva bude prodávající realizovat velmi vysokou ztrátu.

Se strategií short call tedy spekulujeme na pokles (případně stagnaci) ceny podkladového aktiva. Pokud se například rozhodneme pro prodej call opce s realizační cenou 100, za kterou obdržíme prémium ve výši 2, budeme realizovat maximální zisk (právě ve výši prémia) v takovém případě, že se cena pokladu udrží při expiraci pod (případně na) úrovní 100. Pokud se tak nestane a cena podkladu vzroste např. na úroveň 110, realizujeme ztrátu ve výši 10 (100-110), kterou ale zmírní prémium z vypsané opce ve výši 2, výsledná čistá ztráta z pozice bude tedy rovna 8.

Long Put

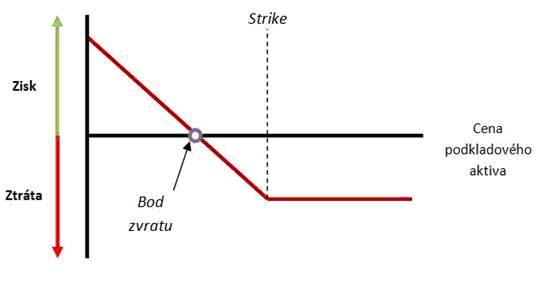

Tato strategie se skládá z nákupu prodejní opce, čímž kupující získává právo prodat určité množství podkladového aktiva v budoucnu za předem danou cenu. Za toto právo platí prodávajícímu opční prémii, která zároveň představuje jeho maximální ztrátu z této operace. Kupující opci uplatní v případě, pokud cena podkladového aktiva bude v době expirace nižší, než je realizační cena nakoupené put opce. Zisk z této operace bude však realizovat až tehdy, pokud cena pokladu bude nižší než strike nakoupené opce, snížená navíc o náklady na pořízení opce.

Se strategií long put tedy spekulujeme na pokles ceny podkladového aktiva. Pokud bychom například koupili put opci o realizační ceně 50 za prémium 1 a cena podkladového aktiva v době expirace poklesla na úroveň 45, realizujeme zisk ve výši 5 (50-45), který je však nutné snížit o náklad v podobě opčního prémia (1), takže čistý zisk bude činit 4 jednotky. Pokud cena podkladu naopak vzroste na hodnotu 60, ztráta z této pozice bude rovna pouze výši zaplacené opční prémie, tj. 1, jelikož opce vyprší jako bezcenná.

Short Put

Poslední základní strategií, kterou si představíme, spočívá v prodeji (výpisu) prodejní opce. Vypisovatel za prodej put opce obdrží od kupujícího opční prémii. Za to je však povinen (pokud ho o to kupující požádá) nakoupit určité množství podkladového aktiva za sjednanou realizační cenu opce. Ideální situací je tedy pro prodávajícího takový stav, kdy je cena podkladového aktiva v době expirace vyšší než realizační cena jím vypsané opce. V takovém případě si prodávající ponechává obdržené prémium v plné výši. Pokud je ale naopak cena podkladového aktiva při expiraci nižší než realizační cena vypsané put opce, prodávající realizuje buď omezený zisk, nebo vykáže z této strategie ztrátu.

S touto strategií tedy spekulujeme na růst (případně stagnaci) ceny podkladového aktiva. Například pokud bychom vypsali put opci o realizační ceně 50 za prémium 1 a cena podkladového aktiva se v době expirace udržela nad (případně na) úrovní 50, obdržené prémium si ponecháme v plné výši a realizujeme tak maximální zisk z této operace. Pokud by se však cena podkladového aktiva v době expirace opce nacházela pod úrovní 50, řekněme např. na hodnotě 45, realizujeme ztrátu ve výši -5 (45-50), která je ovšem snížena o inkasované prémium (1), takže čistá ztráta činí 4 jednotky.

Konkrétní tržní případy

Nejprve si vysvětlíme vstup do pozice, pokud předpokládáme, že cena podkladového aktiva bude růst. Ukážeme si to na příkladu amerického akciového indexu S&P 500.

Na trzích platí obvykle pravidlo, že v první polovině roku mají akciové indexy spíše tendenci růst. Opírám se zde jednak o dlouhodobou statistiku a rovněž je silným podpůrným prvkem aktuální situace na trhu, kdy centrální banky „tisknou“ peníze ve snaze oživit globální ekonomiku a vyvést ji z recese. To je samozřejmě pro vývoj akcií pozitivní aspekt a proto má v takovéto situaci smysl uvažovat o investici do růstu akciových indexů.

Na obrázku vidíme týdenní graf (1 svíce = týden) indexu S&P 500. Z pohledu technické analýzy je velmi důležitá úroveň 1360-1370 (vyznačena červenou horizontální linií), která může působit jako důležitá rezistence, nicméně stále je zde vidím prostor minimálně pro pohyb tržní ceny k této úrovni, což skýtá slibný ziskový potenciál.

S využitím základních opčních strategií se nám nabízejí 2 možnosti. Můžeme buď použít strategii long call (neomezený ziskový potenciál, avšak potřeba zaplatit opční prémii) nebo short put (obdržená opční prémie, ale riziko značné ztráty v případě pohybu proti nám).

Při volbě pozice bychom si měli položit otázku, jak výrazný pohyb očekáváme. V případě, že má trh potenciál k výraznému posílení, je lepší zvolit strategii long call. Pokud ale čekáme jen mírný růst, případně stagnaci, je lepší zvolit strategii short put.

Pokud bychom zvolili strategii long call, opce s expirací 3 měsíce, realizační cenou 1280, náklad pro nás bude činit 30 bodů (po zadání potřebných údajů v opční platformě je tato hodnota ihned známa). Platí tedy, že bod nulového zisku je na úrovni 1310 (1280 + 30), pokud se cena při expiraci zastaví kdekoliv nad úrovní 1310, obchod je pro nás ziskový. Pokud by se ke dni splatnosti opce index S&P 500 nacházel např. na úrovni 1400, pak bychom realizovali zisk ve výši 120 (1400-1280), avšak snížený o počáteční vynaloženou opční prémii 30, takže čistý by zisk činil 90 bodů/jednotek.

Konkrétní peněžní vyjádření samozřejmě závisí na zvoleném objemu investice, např. pro nejmenší dostupný objem (0.1 lotu) se jedná o částku 150 USD (30 bodů x 50 USD koeficient x 0.1 objem) za nákup call opce. Čistý zisk by tedy činil 450 USD (90 bodů x 50 USD x 0.1).

Možnou variantou je v této situaci i prodej put opce – tedy strategie short put. Zvolme stejnou expirační dobu (3 měsíce) a realizační cenu opět 1280. Za prodej (výpis) takovéto opce obdržíme od nakupujícího opční prémii ve výši rovněž cca 30 bodů. Bod nulového zisku je v tomto případě 1250 (1280 - 30). Pokud tedy má být transakce 100% úspěšná, musí se index S&P 500 v expirační den nacházet nad úrovní 1280. V takovéto situaci máme právo ponechat si plné prémium a dosáhneme tedy maximálního zisku. Pokud by ovšem trh výrazným způsobem oslabil, může to pro nás představovat poměrně nepříjemnou situaci. Pokud by např. trh oslabil na úroveň 1230, realizujeme z takovéhoto obchodu ztrátu 50 jednotek (1230 – 1280), kterou ovšem zmírní obdržená opční prémie ve výši 30 jednotek, takže čistá ztráta bude nakonec činit 20 jednotek.

Pro lepší orientaci doporučuji jednotlivé strategie a možnosti jejich obchodování vyzkoušet v opční platformě xOption, dostupnou zcela zdarma v demo verzi zde:Demoúčet zdarma.

Nyní si ukážeme spekulaci na pokles ceny podkladového aktiva, v tomto případě situaci vysvětlíme na případě měnového páru USD/CZK.

Koncem loňského roku začal USD poměrně výrazně posilovat vůči CZK. S mírným uklidněním situace na trzích, kterou v prvních měsících roku 2012 očekávám, by ale mohlo dojít k poměrně zajímavému obratu. Obvykle investoři preferují nákupy rizikovějších aktiv a odklání se od dolaru jakožto bezpečného přístavu. Z pohledu technické analýzy tomu napovídá i proražení trendové čáry (modrá linie). Budeme tedy spekulovat na možný další pokles na tomto měnovém páru. K tomu se nabízejí opět 2 základní opční strategie – long put a short call. V případě long put musíme zaplatit opční prémii, nicméně ziskový potenciál je pro tuto strategii prakticky neomezený (resp. omezen 0). Pokud otevřeme strategii short call, obdržíme od kupujícího opční prémium, nicméně zde existuje určité riziko v podobě vysoké ztráty v případě pohybu trhu na sever.

Stejně jako v předchozím příkladě je zapotřebí odhadnout, jak velký pohyb lze od trhu v budoucnu očekávat. V případě, že trh má potenciál k výraznému výprodeji, je lepší uplatnit strategii long put, pokud naopak očekáváme mírný pokles, případně stagnaci, je lepší otevřít strategii short call.

Po prostudování dnešního dílu seriálu byste měli být znalí základních opčních pozic, jejich využití a jednotlivých charakteristik a nemělo by Vám dělat problémy čtení v opčních grafech.

Autor článku z rubriky Opční edukační seriál působí jako analytik společnosti X-Trade Brokers.

Autor článku z rubriky Opční edukační seriál působí jako analytik společnosti X-Trade Brokers.

Svatý grál ctitelů supersportů: Lamborghini Miura slaví 60 let

Svatý grál ctitelů supersportů: Lamborghini Miura slaví 60 let

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč