Peter Bo Kiaer, akciový analytik Saxo Bank

Zveřejnění výsledků Apple (AAPL) na sebe vždycky strhává vlnu pozornosti. Nejinak tomu bylo i před ohlášením výsledků za druhý kvartál (Q2) letošního fiskálního roku firmy. Možná ale byl tentokrát humbuk větší něž jindy, protože Apple v minulém čtvrtletí překvapil podstatně vyššími příjmy a čistým ziskem. To mně (a všem dalším analytikům) vyrazilo dech. Akcie od té doby vzrostly o 33 procent a 10. dubna dosáhly hodnoty 644 dolarů za kus, což znamenalo 53procentní nárůst od oznámení výsledků za Q1.

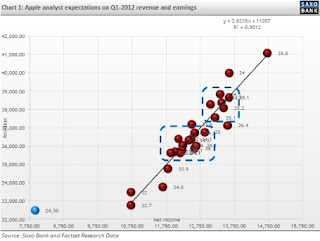

Zveřejnění výsledků Apple (AAPL) na sebe vždycky strhává vlnu pozornosti. Nejinak tomu bylo i před ohlášením výsledků za druhý kvartál (Q2) letošního fiskálního roku firmy. Možná ale byl tentokrát humbuk větší něž jindy, protože Apple v minulém čtvrtletí překvapil podstatně vyššími příjmy a čistým ziskem. To mně (a všem dalším analytikům) vyrazilo dech. Akcie od té doby vzrostly o 33 procent a 10. dubna dosáhly hodnoty 644 dolarů za kus, což znamenalo 53procentní nárůst od oznámení výsledků za Q1. Kdybych měl shrnout názory analytiků na Q2, rozdělil bych je do dvou hlavních skupin a pár odhadů mimo ně. První skupina předpokládala příjmy ve výši od 35,5 do 37 miliard dolarů, čemuž odpovídal čistý zisk 12 respektive 12,7 miliard dolarů. Druhá skupina počítala s příjmy mezi 38 a 39 miliardami a zisky mezi 13 a 13,6 miliardy dolarů.

Kdybych měl shrnout názory analytiků na Q2, rozdělil bych je do dvou hlavních skupin a pár odhadů mimo ně. První skupina předpokládala příjmy ve výši od 35,5 do 37 miliard dolarů, čemuž odpovídal čistý zisk 12 respektive 12,7 miliard dolarů. Druhá skupina počítala s příjmy mezi 38 a 39 miliardami a zisky mezi 13 a 13,6 miliardy dolarů. Co můžeme z těchto čísel dále vyčíst?

Vypočítal jsem, kolik by měl Apple prodat kusů od každého ze svých produktů (při zachování jejich ceny z prvního kvartálu). Počty kusů jsou uvedeny níže v grafu č. 3. To by znamenalo prodat přibližně 29,5 milionu iPhonů, 11,7 milionu iPadů a 3,3 milionu laptopů.

Vypočítal jsem, kolik by měl Apple prodat kusů od každého ze svých produktů (při zachování jejich ceny z prvního kvartálu). Počty kusů jsou uvedeny níže v grafu č. 3. To by znamenalo prodat přibližně 29,5 milionu iPhonů, 11,7 milionu iPadů a 3,3 milionu laptopů.Marže

Zaprvé, konkurence na trhu tabletů se vyostřuje, a Apple tak má jen omezené možnosti zvyšovat ceny u svých nových produktů. Zadruhé, Apple musí s každým novým modelem zavádět stále více inovací (stejně jako každý jiný výrobce IT hardwaru), což mu bude také ukrajovat ze zisků. Zatřetí, Apple už není tím malým hráčem, co býval. Firma už nemůže přes noc změnit své dodavatele jako při uvádění prvních verzí iPhonu a iPadu, když je například v Číně cena nebo kvalita výrobku nedostačující. Z Applu se teď stal supertanker, u něhož bude celý výrobní proces složitější a těžkopádnější. Do podnikání se vkrade apatie a produktivita klesne. V neposlední řadě si vzpomeňte na politické problémy, které souvisejí se situací kolem Foxconnu. Jak dlouho ještě budou skalní fanoušci Applu přivírat oči? Pokud se objeví ještě jeden nebo dva podobné problémy, mohl by Apple ztratit cenné zákazníky. Aby tomu Apple předešel, musí dodavatelům za své produkty dostatečně zaplatit. I na Apple totiž doléhají každodenní problémy velkovýrobců.

Svatý grál ctitelů supersportů: Lamborghini Miura slaví 60 let

Svatý grál ctitelů supersportů: Lamborghini Miura slaví 60 let

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč