Tato strategie vzniká kombinací pozice na podkladovém aktivu a výpisem call opce na toto aktivum - řada obchodníků bohužel neví, že s pomocí takovéto kombinace mohou zvýšit výnosnost svého portfolia (složeného výhradně z podkladových aktiv jako akcie či komodity) právě o opční prémia, která získají z výpisu call opcí na tato podkladová aktiva.

Ptejte se v online chatu na vše, co vás zajímá ohledně obchodování a opcí

- Jsou opce určeny jen profesionálům nebo jsou vhodné i pro začátečníky?

- Jaká výše kapitálu je optimální pro začátek?

- V jakých situacích na trhu lze opce nejlépe využít?

- Jak využít opcí při tvorbě obchodního portfolia?

- Jaké jsou nejčastější chyby začínajících obchodníků?

Na opce se můžete od 10.4. ptát v našem on-line chatu s odborníkem pana Jana Rohrbachera, account managera a dlouholetého opčního obchodníka společnosti X-TRADE BROKERS.

Pro lepší pochopení principu celé strategie je dobré si nejprve rozebrat jednotlivé prvky, které tento obchod tvoří. Strategie se skládá jednak z dlouhé pozice na podkladovém aktivu (např. akcie, komodita), což znamená, že spekulujeme na růst ceny tohoto aktiva. Druhou část tvoří prodej (výpis) call opce, která je na toto aktivum vázána. Jak již víme z minulého dílu opčního seriálu, strategie short call sama o sobě znamená spekulaci na pokles (případně stagnaci) ceny podkladového aktiva. Jak ale bude celá situace vypadat, pokud obě pozice složíme dohromady?

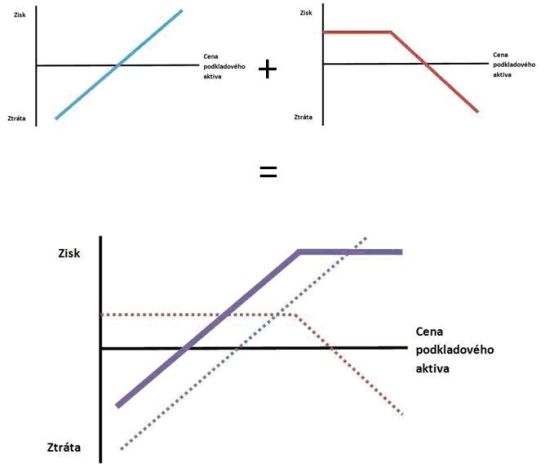

Na tuto otázku by nám měly odpovědět následující grafy:

Na levém horním grafu je znázorněn profil zisku a ztráty pro dlouhou pozici na podkladovém aktivu. Je samozřejmé, že pokud bude aktuální cena na trhu vyšší než naše nákupní cena, realizujeme na této pozici zisk, v opačném případě bude pozice ve ztrátě.

Na pravém horním grafu je znázorněna situace pro strategii short call. Za otevření této strategie dostaneme od kupujícího opční prémium, na druhou stranu jsme ovšem povinni prodat určité množství podkladového aktiva, pokud o to požádá. Při obchodování této strategie tedy čelíme vysoké ztrátě v případě, že cena pokladu výrazně posílí.

Konečně spodní graf skládá obě strategie dohromady a ukazuje výslednou strategii Covered Call, která je vyznačena tlustou fialovou čárou. Z grafu vyplývá, že zisk je v případě použití této strategie omezený, ztráta v podstatě neomezená. Jelikož od kupujícího call opce obdržíme jakožto vypisovatelé opční prémium, bude bod zlomu (break-even point) posunut níže - opční prémium tedy kryje do určité míry případnou ztrátu z pozice na podkladovém aktivu. Bod zlomu lze jednoduše spočítat jako rozdíl nákupní ceny podkladového aktiva a obdržené prémie z call opce v bodovém vyjádření.

Strategii lépe pochopíte z následujícího příkladu.

Příklad: Strategie Covered Call

Vlastníme 1 lot long pozice v CFD na měnový pár AUDUSD. Naše nákupní cena činila 1.06, v současné době se cena pohybuje mezi 1.060-1.063. V tuto chvíli očekáváme, že by se trh mohl nějakou dobu pohybovat v bočním trendu, případně dále posiloval (nikoliv však příliš výrazně). Z pohledu technické analýzy je na trhu patrná poměrně silná rezistence na úrovni 1.07 (označena na obrázku modrou linií), což ještě podporuje domněnku, že by se síla rostoucího trendu mohla na určitou dobu vyčerpat a trh mírně stagnovat. Chtěli bychom toho nějakým způsobem využít, a proto se rozhodneme vypsat na tento měnový pár call opci pro vytvoření dodatečného zisku ke stávající dlouhé pozici v CFD.

Je důležité předem zvážit, jakou realizační cenu (strike) bude prodaná opce mít. Platí, že čím nižší strike u call opce zvolíme, tím vyšší prémium od protistrany obdržíme, na druhou stranu si tím ovšem snižujeme ziskový potenciál v případě růstu ceny podkladového aktiva.

Pokud tedy očekáváme spíše pohyb v bočním trendu (případně i mírné oslabení), je dobré vypsat call opci na nižším strike (např. na aktuální ceně podkladového aktiva, tj. at-the-money/ATM). Pokud předpokládáme mírné posílení ceny podkladového aktiva, je vhodnější vypsat opci s vyšší realizační cenou (tj. out-of-the-money/OTM), což nám sice přinese nižší prémium z vypsané call opce, ovšem nebudeme ochuzeni o vyšší zisk na CFD pozici v případě, že cena podkladového aktiva vzroste.

Pro náš příklad tedy zvolíme takovou variantu výpisu call opce, kdy chceme částečně participovat na růstu ceny podkladového aktiva, strike opce bude tedy zvolen OTM na ceně 1.08 (v grafu označen červenou horizontální linií). Za výpis této opce obdržíme prémii ve výši 30 bodů.

Při expiraci call opce mohou nastat následující situace:

- Měnový pár AUDUSD vzroste nad úroveň realizační ceny vypsané call opce. V takovém případě jsme nuceni naše CFD na tento měnový pár prodat za cenu, která odpovídá realizační ceně prodané call opce. Jelikož se již nacházíme v dlouhé pozici na CFD, dojde jednoduše k tomu, že se naše dlouhá pozice „vypáruje“ s pozicí krátkou (vzniklou v důsledku uplatnění call opce kupujícím) a žádné další povinnosti a závazky plynoucí z tohoto obchodu již nemáme. (Pozn. „vypárování“ obchodů na CFD a opci nemusí probíhat automaticky, záleží na nastavení u daného brokera a obchodních platforem).

Ve finále tedy realizujeme zisk, který je roven rozdílu mezi strikem vypsané call opce a naší nákupní cenou pro podkladové CFD, který je navíc zvýšen o prémium z vypsané call opce.

Pozn.: Negativem této strategie je samozřejmě omezený ziskový potenciál. V případě, že cena podkladu prudce posílí, je vhodné zvážit, zda vypsanou opci nekoupit zpět ještě před expirací a případně vypsat opci na vyšším striku, abychom tak mohli participovat na růstu ceny nakoupeného CFD kontraktu.

Řekněme, že se AUDUSD dostane při opční expiraci na úroveň 1.09. V takovém případě budeme realizovat zisk na CFD kontraktu ve výši 300 bodů (1.0900-1.0600), avšak naše prodejní cena bude v důsledku vypsané opce fixována na úroveň 1.0800. Celkový zisk tedy bude roven hodnotě rozdílu mezi strikem vypsané opce (1.0800) a nákupní cenou (1.0600), tj. 200, ke kterému je ještě zapotřebí přičíst prémium ve výši 30 za vypsanou opci. Celkem tedy z této pozice vykážeme zisk ve výši 200 + 30, tj. 230 bodů. Negativem je bohužel fakt, že jsme byli nuceni prodat svou pozici na CFD kontraktu. - Kurz AUDUSD bude v době expirace vyšší než naše nákupní cena CFD kontraktu, ale zároveň nižší než realizační cena vypsané opce. Tato situace je pro nás v podstatě ideální – v takovém případě totiž realizujeme zisk jednak na našem nakoupeném CFD, tak na vypsané opci, která vyprší bezcenná a my si tak ponecháme plné prémium, které jsme obdrželi za původní výpis.

Pokud bude cena podkladového aktiva při expiraci rovna hodnotě 1.0750, realizujeme na CFD zisk ve výši 1.0750-1.0600, tj. 150. Vypsaná call opce vyprší bezcenná a my si ponecháme prémium ve výši 30. Celkem tedy na tomto obchodu realizujeme zisk ve výši 180 bodů a oproti předchozí situaci zůstáváme stále v dlouhé pozici na CFD kontraktu a můžeme vypsat další call opci pro novou expiraci. - Kurz AUDUSD se bude v době expirace nacházet pod hodnotou naší nákupní ceny našeho CFD kontraktu, avšak bude stále výše než bod zvratu. V takovém případě bude sice naše pozice na CFD ztrátová, nicméně ztráta bude kryta prémiem z vypsané call opce natolik, že celkově bude obchod pro nás stále ziskový.

Předpokládejme, že se kurz AUDUSD se při expiraci zastaví na hodnotě 1.0590. V takovém případě bude naše pozice na CFD ztrátová, jelikož nákupní cena činila 1.0600, ztráta je rovna výši 10 bodů. Vypsaná call opce však vyprší jako bezcenná a prémium ve výši 30 tuto ztrátu nejen pokryje, ale zároveň celou pozici vytáhne do zisku ve výši 20 (-10 + 30). - Nejhorší možnou situací je pro nás takový případ, kdy by měnový pár AUDUSD výrazně oslabil a cena CFD kontraktu byla v době expirace níže než úroveň bodu zvratu. V takovém případě již prémium z vypsané call opce nevytváří dostatečný „polštář“ pro pokles ceny podkladového aktiva a celá pozice se ocitá ve ztrátě.

Pokud cena v době expirace poklesne na úroveň 1.0500, na CFD utrpíme ztrátu ve výši 1.0500-1.0600, tj. -100 bodů, obdržená prémie z call opce ve výši 30 tuto ztrátu ve finále zmírní na 70 bodů.

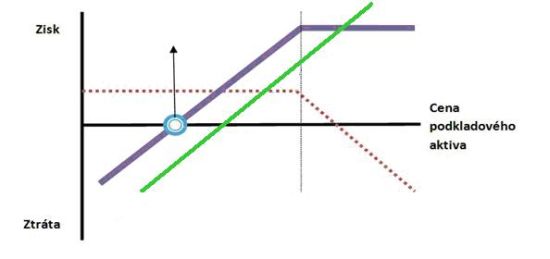

Situaci zobrazuje následující graf. Zelená linka zobrazuje vývoj zisku a ztráty z držení podkladového CFD na měnový pár AUDUSD, červenou přerušovanou čarou je pak vyobrazen vývoj zisků a ztrát pro samotnou strategii short call. Konečně tlustá fialová linie pak skládá obě pozice dohromady a znázorňuje výsledný graf strategie covered call pro zmíněnou situaci na trhu AUDUSD.

Ke konci si ještě uvedeme tabulku s jednotlivými specifikacemi této strategie, které je dobré znát. Výpočet základních charakteristik podle následující tabulky Vám ještě před uskutečněním obchodu napoví, co můžete od této strategie v konkrétní situaci v budoucnu očekávat.

| Maximální zisk | Omezený na ((strike vypsané call opce - nákupní cena podkladového aktiva) + obdržené prémium z výpisu call opce) |

| Maximální ztráta | V podstatě neomezená, ale nižší než ztráta ze samotné long pozice na podkladovém aktivu o výši obdrženého opčního prémia, aktuální ztrátu lze vypočítat jako ((aktuální cena podkladového aktiva - nákupní cena podkladového aktiva) + obdržené prémium z výpisu call opce) |

| Bod zvratu | Nákupní cena pozice v podkladovém aktivu - obdržená opční prémie |

| Časový rozpad | Pozitivní efekt, čas je náš přítel! |

Po přečtení dnešního dílu opčního edukačního seriálu byste měli ovládat principy strategie Covered Call a tedy vědět, že výnosnost podkladového aktiva, které dlouhodobě neroste výrazným tempem nebo se pohybuje spíše v bočním trendu, lze zvýšit s pomocí výpisu call opcí vázaných na toto aktivum.

Jen pro úplnost je nutné podotknout, že přesně opačná strategie, která funguje na stejném principu jako Covered Call, je dostupná i pro short pozice v podkladovém aktivu. Tato strategie se nazývá Covered Put, kde pro krátkou pozici na CFD otevíráme short put opci. Graf strategie by pak byl obrácen zrcadlově podle strike.

V příštím, již čtvrtém díle opčního edukačního seriálu si představíme druhou ze strategií, která kombinuje podkladové aktivum a opci, tj. Protective Put, která má množství zajímavých využití.

Autor článku z rubriky Opční edukační seriál působí jako analytik společnosti X-Trade Brokers.

Autor článku z rubriky Opční edukační seriál působí jako analytik společnosti X-Trade Brokers.

Svatý grál ctitelů supersportů: Lamborghini Miura slaví 60 let

Svatý grál ctitelů supersportů: Lamborghini Miura slaví 60 let

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč