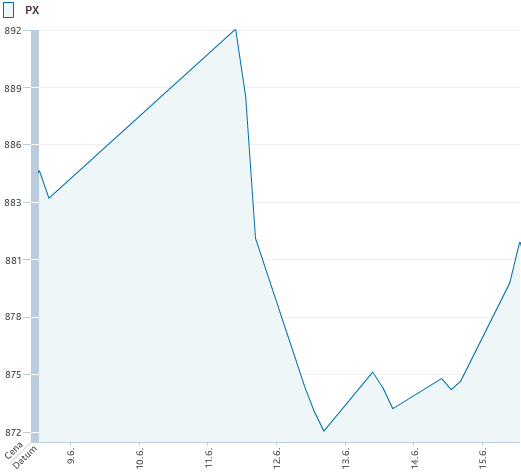

Španělsko se nechalo slyšet, že je již připraveno požádat o pomoc v případě restrukturalizace svého bankovního systému. Americká ekonomika nám předvedla spíše slabší makroekonomická data. Ta povzbuzovala názor dalšího kola kvantitativního uvolňování. Ke konci týdne se v tisku objevil komentář ohledně údajného připravovaného společného kroku monetárních autorit v případě nepříznivého výsledku resp. vývoje v Řecku. Tato zpráva byla povzbuzující pro trhy. Domácí index PX uzavřel týden na úrovni 886 bodů, což mezitýdenně představovalo pokles o 0,1 % t/t.

Z domácích zpráv nás zaujaly informace o NWR, která dle polského tisku hledá partnera pro svůj projekt dolu Debiensko. Žádné další detaily nebyly zveřejněny. U příležitosti výsledků za 1Q12 NWR oznámila, že přehodnotí parametry tohoto projektu. Hlavními důvody jsou množství vody a inflace nákladů. NWR tak omezila letošní CAPEX tohoto projektu na 5 mil. EUR z původních až 50 mil. EUR. Přizvání partnera je jednou z možností jak vyřešit relativně nepříznivou situaci v Debiensku. Titul zakončil týden na úrovni 104 Kč (+2,0 % t/t).

Společnost CME oznámila výsledek tendru na svůj dluh, kde dojde k vykoupení dluhopisů 2013 za 109 mil. USD a 2014 za 71 mil. USD, zatímco dluhopisy 2016 vykupovat nebude. CME tak na snížení zadlužení bude potřebovat celkem 180 mil. USD, z nichž 86 mil. již získala emisí akcií Time Warneru (TW) a R. Lauderovi. K získání zbývajících 94 mil. USD podle nás CME neprovede veřejnou emisi akcií. Náš aktuálně nejvíce preferovaný scénář je navýšení kapitálu pouze do rukou TW za obdobnou cenu jako při posledním navýšení (7,5 USD/akcii). Titul zakončil páteční seanci na 112,1 Kč (-1,0 % t/t).

Mnoho zpráv se událo kolem KIT Digital, které získalo dalšího výrazného investora JEC II Associates (8 % podíl v KITD) a současně jiného ztratilo (Wellington Management s přibližně 12% akcií). Není zřejmé, zda akcie držel fond pro své klienty nebo na vlastní knihu. Wellington v minulosti nikdy aktivně neuplatňoval své akcionářské práva a aktivně nezasahoval do dění ve společnosti. Prodej tohoto podílu mohl být příčinou prodejního tlaku v uplynulých týdnech, na druhou stranu proti těmto prodejům stály fondy, které oznámily ve stejném období zvýšení svých podílů (Costa Brava, JEC II). Tyto nové fondy se dle posledních zpráv snaží aktivně ovlivnit dění v KITD. Titul zakončil týden na úrovni 82 Kč (+ 35,5 % t/t).

Nejvíce rostoucí akcií v uplynulém týdnu byl KIT Digital (+35,5 %, 82 Kč). Společnost oznámila změny v akcionářské struktuře a rovněž výraznější snahu nových akcionářů se aktivně zapojit do rozhodování o hospodaření společnosti. Zhruba 12% podíl fondů Wellington již ve společnosti není, což mohlo způsobit prodejní tlak v poslední době. Nejvíce klesajícím titulem uplynulého týdne bylo Orco (-4,9 %, 66,2 Kč). Společnost korigovala zisky z předešlých týdnů.

Nadcházející týden bude patřit k velmi rušným a důležitým pro vývoj pro nejbližší měsíce. Již během víkendu proběhnou očekávané opakované řecké volby. Výhra pro-evropských stran by byla dle našeho názoru pozitivním signálem pro trhy a tento scénář patří k našim preferovaným. Naopak výrazné vítězství opozice bude pro trhy spíše negativní zprávou, ačkoliv to ještě dle našeho chápání věci nebude znamenat vystoupení země z eurozóny.

Dle některých zpráv by měl být v pondělí zveřejněn výsledek auditu španělských bank. Současná očekávání jsou kolem 100 mld. EUR. Poslední neověřené informace hovoří o potřebě 60 mld. EUR. Španělsko samo dohodlo pomoc na bankovní účely ve výši 100 mld. EUR. Očekáváme, že suma do 100 mld. EUR by byla trhy přijata neutrálně. Naopak výrazně vyšší hodnoty by představovaly nepříznivou informaci pro trhy.

Ve středu bude zasedat americký FED a bude nastíněn další vývoj měnové politiky. Investoři se upínají k dalšímu potenciálu kvantitativního uvolnění. Jsme trochu více defenzivní v této myšlence a domníváme se, že ještě nejsou naplněny všechny podmínky pro další navýšení měnového uvolnění. Pokud se náš odhad naplní, pak bychom očekávali spíše mírné rozčarování nad ne/akcí FEDu, které již někteří investoři očekávají/zaceňují.

Příští týden bude opětovně spíše slabší na makroekonomická data. V USA budou v průběhu týdne zveřejňována data z trhu nemovitostí. V Německu pak v úterý bude zveřejněn index ekonomických očekávání finančního trhu ZEW (oček. 39 z 44,1 bodu) a v pátek pak IFO (index očekávání německých firem), kde se očekává opětovně pokles z poměrně vysokých hodnot.

Z výše uvedeného je patrné, že příští týden bude nabit významnými událostmi, které budou významně ovlivňovat investiční rozhodování. To nás vede k myšlence zvýšené volatility, kde dle našeho základního scénáře by měl být počátek týdne spíše pozitivní s ústupem v druhé polovině týdne. Je možné, že ke konci příštího týdne již začnou vznikat spekulace nad summitem EU (28-29. června). K němu jsme ale celkem skeptičtí i díky prohlášení kancléřky Merkelové o nemožnosti rychlých a vše-řešících kroků.

Svatý grál ctitelů supersportů: Lamborghini Miura slaví 60 let

Svatý grál ctitelů supersportů: Lamborghini Miura slaví 60 let

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč