Ve středu ponechal FED úrokové sazby na minimu a oznámil prodloužení operace "TWIST", tedy prodloužení výměny krátkodobých amerických státních dluhopisů za ty dlouhodobé (prodloužení durace). Současně tuto operaci navýšil o 267 mld. USD s časovým úsekem do konce roku. Někteří investoři sázeli na silnější uvolnění a větší zaměření na nákup jiných aktiv. Pro tyto investory spolu se zhoršeným výhledem americké ekonomiky dle projekce FEDu bylo vystoupení zklamáním a trhy (převážně komoditní sektor) na něj reagovaly negativně.

Konečně ve čtvrtek jsme slyšeli zprávu, že zátěžové testy provedené u španělských bank vykazují potřebu dodatečného kapitálu ve výši kolem 50-60 mld. EUR. V průběhu týdne ze španělské strany zaznívalo, že do konce týdne oficiálně požádá o 100 mld. EUR pomoc. Zatím se tak nestalo. Poslední zprávy hovoří, že oficiální žádost bude učiněna v pondělí. Trh tuto zprávu přešel poměrně neutrálně.

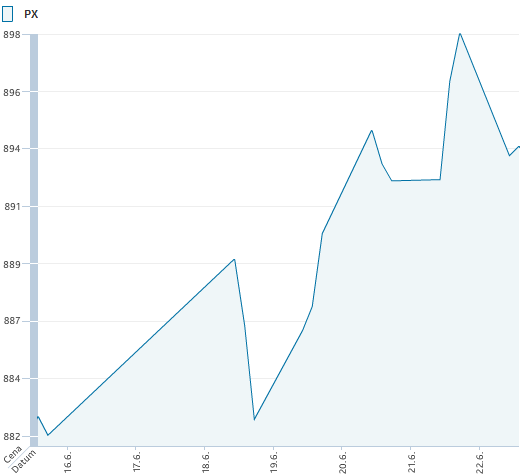

Současně zveřejněná makroekonomická data ať už z USA, Evropy či Číny byla spíše nepříznivá. Domácí index PX se nesl ve znění globálních události a uzavřel týden na úrovni 899,6 bodů, což mezitýdenně představovalo růst o 1,6 % t/t.

Na domácím trhu se během týdne neobjevily významnější zprávy k lokálním akciím.

Nejvíce rostoucí akcií v uplynulém týdnu bylo VIG (+5,7 %, 788,5 Kč). Na společnosti se neobjevila žádná významná korporátní zpráva a spíše chápeme jako technickou událost po bezdůvodném propadu z předchozího týdne. Nejvíce klesajícím titulem uplynulého týdne bylo CME (-8,1 %, 103 Kč). Na tlaku na cenu se podílela hlavně prodejně naladěná analýza od Goldman Sachs.

Nadcházející týden bude patřit summitu EU (28-29. 6.), který by měl řešit otázky dalších kroků vůči nové řecké vládě a všeobecně řecké pomoci. Další stěžejní otázkou bude situace španělského bankovního systému. Prozatímní odhady potřeby kapitálu při negativních scénářích jsou poměrně slibné (alespoň vůči očekávání), ale konečný audit by měl být dle posledních zpráv předložen až 9.7., a tedy bez vlivu na současný summit.

Týden bude rovněž nabit velkým množstvím makroekonomických ukazatelů. Očekáváme zvýšenou nervozitu před summitem EU a v případě příznivého kroku směrem ke stabilizaci bychom očekávali zlepšení investorské nálady. Nicméně podobné summity mají tendenci nepřinášet očekávané zprávy a vyznívat spíše do ztracena díky nejednotným názorům, proto jsme výrazně opatrní.

Z makroekonomických zpráv budeme sledovat americkou úterní spotřební důvěru (oček. 64 z 64,9 bodů), středeční objednávky dlouhodobé spotřeby (oček. +0,5 z +0,2%) a páteční Chicago (oček. 53 z 52,7 bodu) a Michigan (oček. 74,3 z 74,1 bodu). Během týdne budou rovněž zveřejněna data lokálních aktivit v průmyslu (Dallas, Richmond, Kansas). V Německu budou v pátek zveřejněny maloobchodní tržby (oček. +0,1 z 0,6 %). Nesmíme opomenout rovněž domácí zprávy, kdy bude ve čtvrtek zasedat ČNB. Tržní očekávání dle agentury BLOOMBERG je snížení sazeb o 25 b.b. na 0,50 %. Naše očekávání je ponechání sazeb na 0,75 %.

Svatý grál ctitelů supersportů: Lamborghini Miura slaví 60 let

Svatý grál ctitelů supersportů: Lamborghini Miura slaví 60 let

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč