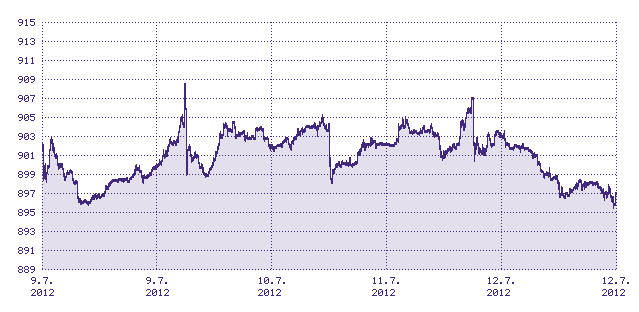

Domácí index PX se nesl ve znění globálních události a uzavřel týden na úrovni 904 bodů, což mezitýdenně představovalo pokles o 1,3 % t/t.

V pondělí se ministři financí eurozóny dohodli, že Španělsko získá finanční prostředky nutné na profinancování svého bankovního systému z fondů EFSF/ESM (výsledek summitu z konce června) s tím, že do konce července země dostane 30 mld. EUR z celkově prozatím zmiňovaných 100 mld. EUR. Konkrétní podoba pomoci by měla být představena 20. července (posunutí právě z 9.7.). Výsledková sezóna v USA začala poměrně neutrálně. Výsledky Alcoa, JP Morgan a Wells Fargo vyzněly spíše neutrálně. Investoři se zaměřili úzce na JP Morgan, který konkretizoval ztrátu z investičních operací, na kterou již částečně dříve banka upozorňovala. Konečné číslo 4,4 mld. USD bylo nakonec lehce nižší, než trh vnímal (5 mld. USD). Celkově však čistý zisk po očištění všech mimořádných položek byl lehce pod odhady (0,67 vs. oček. 0,79 USD/akcii).

Z domácích zpráv jsme sledovali úterní oznámení společnosti Fortuna, která oznámila, že její dceřiná společnost Fortuna Loterie uzavřela dohodu s Českou poštou o prodeji loterijních produktů na jejích pobočkách. Fortuna by tak měla využívat všech 3300 poboček České pošty od září 2012. Oznámení jsme vnímali "jen" lehce pozitivně vzhledem k omezenému vlivu na výsledky. Titul uzavřel týden na 94,7 Kč (-0,1 % t/t).

Unipetrol zveřejnil červnová provozní data. Ta poukázala na meziměsíční zlepšení modelové rafinační marže (3,6 z květnových 0,45 USD/b) a jen lehké zhoršení petrochemické marže na 631 z 654 EUR/t. Celkově tak data za 2Q12 nevypadají tak špatně, jako tomu bylo v 1Q12. Investoři se zaměří na 19.7., kdy firma zveřejní odhad na 2Q12, kde se bude sledovat odhad provozního zisku EBIT při započítání potenciálních jednorázových položek. Titul zakončil páteční seanci na 169,9 Kč (-0,4 % t/t).

V úterý ještě agentura Moody's potvrdila dluhový rating CME na stupni B3 s pozitivním výhledem. Moody's uvedla, že hodnotí kladně snížení zadlužení provedené odkupem dluhopisů a zafinancování tohoto odkupu hlavním akcionářem Time Warner. Ratingová akce byla očekávána vzhledem k nedávným událostem ve společnosti. Titul zakončil týden na 107,3 Kč (-2,4 % t/t).

Nejvíce rostoucí akcií v uplynulém týdnu byl CEZ (+6,0 %, 733,4 Kč). Na titulu byl znát silnější nákupní zájem ze zahraničí po té, co se obchodoval po dividendě pod úrovní 700 Kč/akcii. Výraznější zpráva se na titulu v uplynulém týdnu neobjevila. Naopak nejvíce klesajícím titulem uplynulého týdne bylo Orco (-9,2 % t/t, 58 Kč). Na titulu se neobjevila žádná významná informace a z našeho pohledu se jedná pouze o technický pohyb.

Příští týden bude patřit plnému rozjezdu výsledkové sezóny za 2Q12. Hlavně bankovní domy budou úzce sledovány, ale během týdne budou reportovat například i technologie. Investoři jsou výrazně opatrní díky negativním očekáváním na výsledky za 2Q. Předpokládáme, že tato ostražitost bude přetrvávat i v dalším týdnu a právě zveřejněná data mohou mít výrazný vliv na změnu sentimentu. Rovněž se bude čekat na ohlášené páteční oznámení ohledně dalšího postupu v kauze rekapitalizace španělského bankovního systému. Při neutrálních výsledcích a s očekáváním na páteční prohlášení ohledně dalších kroků pro španělské banky čekáme, že trh bude výrazně volatilní, bez jasného trendu resp. by mohl jít bočním proudem.

Výsledky v příštím týdnu bude oznamovat mimo jiné v pondělí Citigroup, v úterý Goldman Sachs, Yahoo, Intel, ve středu Bank of America, ve čtvrtek Morgan Stanley, Google a v pátek General Electric.

Z domácích společností bude ve čtvrtek Unipetrol zveřejňovat kvartální provozní data, kde se investoři zaměří na odhad provozního zisku EBIT. Z dosavadních provozních čísel by mělo vyplývat, že by měl být 2Q12 lepší než ten první, který byl výrazně nepříznivý. Zaměříme se především na provozní finanční toky. Neočekáváme výraznější vybočení ze současných cenových úrovní.

Ve čtvrtek rovněž bude zveřejňovat kvartální čísla Philip Morris Int., tedy mateřská společnost domácího PMČR. Zde budeme sledovat pravidelný komentář k vývoji v ČR. Očekáváme, že by měl pokračovat trend slabších prodejů z 1Q díky zvýšení daní na začátku roku. Neočekáváme výraznější vliv na cenu akcie.

Z makroekonomických dat se zaměříme na americké maloobchodní tržby v pondělí, kde se očekává růst o 0,2 % v červnu oproti 0,2% květnovému poklesu. V úterý pak budeme sledovat průmyslovou produkci (oček. +0,3 vs. -0,1 %). V Evropě bude zveřejněn index ZEW (očekávání finančního trhu) v úterý a očekává se mírný pokles. Ve čtvrtek bude Španělsko prodávat dlouhé vládní dluhopisy. Ve středu ještě nesmíme zapomenout na pravidelné půlroční vystoupení šéfa FEDu před americkým Kongresem. Investoři se zaměří na jakoukoliv případnou zmínku ohledně další monetární stimulace.

Mototechna nejdřív prodávala kola nebo zbraně. Postupně vyrostla v megalomansky vedený moloch

Mototechna nejdřív prodávala kola nebo zbraně. Postupně vyrostla v megalomansky vedený moloch

Youtuber našel zapomenutý autosalon, který ukrýval skvosty jako je Porsche 356 nebo Porsche 928

Youtuber našel zapomenutý autosalon, který ukrýval skvosty jako je Porsche 356 nebo Porsche 928

Kdo se považuje za chodicí technickou encyklopedii, ať se přihlásí. Máme tu kvíz, který prověří vaše znalosti

Kdo se považuje za chodicí technickou encyklopedii, ať se přihlásí. Máme tu kvíz, který prověří vaše znalosti

Test Renault 4 E-Tech: Retro s pořádnou dávkou moderny

Test Renault 4 E-Tech: Retro s pořádnou dávkou moderny

Slavný konstruktér se narodil před 150 lety: Ferdinand Porsche zanechal stopy doslova v každé zemi světa

Slavný konstruktér se narodil před 150 lety: Ferdinand Porsche zanechal stopy doslova v každé zemi světa