Tomas Berggren

Dovolte, abych nejprve zopakoval jednu z nejdůležitějších myšlenek týkajících se investování, a vysvětlil tak dynamiku vývoje ceny banky na trhu: když nakupujeme akcie banky, spekulujeme na to, že objem úvěrů poskytovaných bankou poroste, a pracujeme s deseti- až dvacetinásobnou pákou. Z tohoto důvodu je ještě před tím, než se k nákupu akcií banky rozhodneme, nesmírně důležité vědět, v jaké fázi úvěrového cyklu se nacházíme.

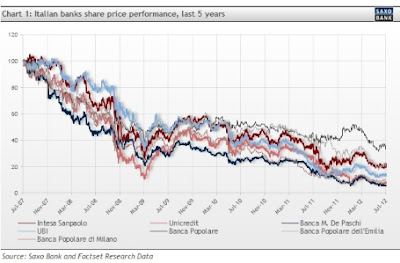

| Chart 1: Italian banks share price performance, last 5 years

| Graf č. 1: Vývoj cen akcií italských bank za posledních 5 let

|

| Source: Saxo Bank and Factset Unearth Data

| Zdroj: Saxo Bank and Factset Unearth Data

|

Na všech italských bankách s výjimkou Banca Popolare se projevila celková nepříznivá situace bankovního sektoru a poklesly o 70 % nebo více. Z hlediska ocenění je celkový obrázek ještě neradostnější. Podíváme-li se na očekávání pro rok 2012, italské banky se obchodují za průměrný poměr ceny k účetní hodnotě (Price-to-Book – P/B) ve výši 0,28 a dosahují očekávanou návratnost vlastního kapitálu (ROE) ve výši 4 % (viz graf č. 2), což ve srovnání s historickými průměry, které se v případě P/B nacházejí nad hodnotou 1 a v případě ROE dosahují okolo 15 %, skutečně není přesvědčivý výsledek. Pokud by mělo za současných úrovní dojít k navýšení kapitálu, došlo by k extrémnímu naředění akcií italských bank, v některých případech dokonce až o 50 % nebo více. Tento scénář může rychle zničit každou dobrou investici a změnit ji v nejhorší rozhodnutí, jaké jste kdy učinili.

| Chart 2: Italian banks valuation and return expecations for 2012

| Graf č. 2: Ocenění italských bank a očekávané ROE pro rok 2012

|

| Source: Saxo Bank and Factset Unearth Data

| Zdroj: Saxo Bank and Factset Unearth Data

|

Investoři by měli věnovat pozornost tomu, že zlepšení stávající situace nelze očekávat ani v roce 2013 a že s ohledem na poměr rizika a zisku zabudovaný do stávající struktury ocenění italských bank je k dosažení hodnoty P/B = 1 (tj. cena akcie se rovná její účetní hodnotě, tj. parita vlastního kapitálu) zapotřebí vykázat ROE ve výši 13 %. To znamená, že je zapotřebí dosáhnout více než 200% nárůstu výnosů, protože nelze očekávat pokles dnešních úrovní kapitalizovanosti, viz graf č. 3.

| Chart 3: Italian banks valuation and return expectations for 2013

| Graf č. 3: Ocenění italských bank a očekávané ROE pro rok 2013

|

| Source: Saxo Bank and Factset Unearth Data

| Zdroj: Saxo Bank and Factset Unearth Data

|

Čeká italské banky zatracení, pokud požádají o kapitál i pokud o něj nepožádají?

Riziko dalších velkých ztrát, popř. potřeby dalšího navýšení kapitálu tedy ředí stávající akciové podíly. I když italské banky stojí před stále většími problémy, tyto problémy by podle mého názory mohly být také příležitostí k investici, jaká ve vyskytuje jednou za život, pokud by došlo k obnovení důvěryhodnosti evropského finančního sektoru a pokud by se italská ekonomika opět vrátila k růstu. V této rovnici je ovšem celá řada „ale“. Osobně jsem však přesvědčen, že zotavení italských bank bude trvat příliš dlouho, což bude znamenat, že na osudu akcionářů vlastnících podíly v italských bankách se může negativně podepsat celá řada nových problémů. Itálie by se ještě před koncem roku 2012 mohla ocitnout v pozici Španělska a možná bude nucena požádat o pomoc zvenčí. Zajímalo by mě, jestli se v takovém případě trh zachová tak smířlivě, jako tomu bylo v případě Španělska.

Mototechna nejdřív prodávala kola nebo zbraně. Postupně vyrostla v megalomansky vedený moloch

Mototechna nejdřív prodávala kola nebo zbraně. Postupně vyrostla v megalomansky vedený moloch

Youtuber našel zapomenutý autosalon, který ukrýval skvosty jako je Porsche 356 nebo Porsche 928

Youtuber našel zapomenutý autosalon, který ukrýval skvosty jako je Porsche 356 nebo Porsche 928

Kdo se považuje za chodicí technickou encyklopedii, ať se přihlásí. Máme tu kvíz, který prověří vaše znalosti

Kdo se považuje za chodicí technickou encyklopedii, ať se přihlásí. Máme tu kvíz, který prověří vaše znalosti

Test Renault 4 E-Tech: Retro s pořádnou dávkou moderny

Test Renault 4 E-Tech: Retro s pořádnou dávkou moderny

Slavný konstruktér se narodil před 150 lety: Ferdinand Porsche zanechal stopy doslova v každé zemi světa

Slavný konstruktér se narodil před 150 lety: Ferdinand Porsche zanechal stopy doslova v každé zemi světa