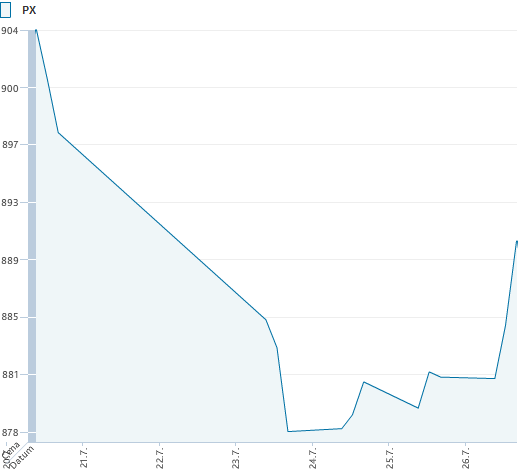

Nicméně celý pohled se změnil se čtvrtečním prohlášením šéfa ECB, který uvedl, že udělá z pohledu ECB vše proto, aby euro přežilo. Prohlášení bylo dostatečně silné, aby výrazně upravilo výnosy státních dluhopisů zemí Španělska a Itálie a celkově podpořilo rizikově orientovaný tržní sentiment. V pátek pak americké HDP za 2Q12 bylo mírně lepší než očekávání na úrovni 1,5 % r/r vs. oček. 1,4 %. Domácí index PX se nesl ve znění globálních událostí a začnuvší domácí výsledkové sezóny. Týden uzavřel na úrovni 896 bodů, což mezitýdenně představovalo pokles o 0,3 % t/t.

Z domácích zpráv jsme sledovali především začátek domácí výsledkové sezóny. Ve středu zveřejnila čísla za 2Q domácí Telefonica CR. Čistý zisk meziročně poklesl o 12,8 % na 1,63 mld. Kč, což bylo jen lehce nad očekáváním (1,62 mld. Kč). Odkup vlastních akcií prozatím na úrovni 0,54% z 2 % ze ZJ pro dnešní rok. Výhled byl potvrzen. U společnosti je důležité sledovat poslední den obchodování s nárokem na řádnou dividendu (7.9.). Titul uzavřel páteční seanci na úrovni 390 Kč (+3,2 % t/t)

Ve čtvrtek vydal své čísla Unipetrol. Provozní výsledek na úrovni EBIT výrazně zaostal za očekáváním a to ztráta 437 mil. Kč vs. oček. -258 mil. Kč. Musíme však podotknout, že firma již dopředu avizovala, že výsledek na provozní úrovni bude horší jak 1Q12 (-51 mil. Kč). Titul zakončil týden na 167,8 Kč (+0,5 % t/t).

V pátek pak NWR zveřejnilo ceny uhlí pro 3Q12 a objemy (produkt mix) za 2Q12. Ceny koksovatelného uhlí by měly pro 3Q12 dosáhnout 129 EUR/t (130 EUR v 2Q12), což zaostalo za naším očekáváním 150 EUR/t. Rovněž cena koksu 294 EUR/t (298 v 2Q12) zaostala za naší projekcí 330 EUR/T. Objem byl dle odhadů s opětovně lepším produktovým mixem. Plán produkce pro 2012 byl potvrzen. Titul zakončil pátek na 97,5 (+1,0 % t/t).

Nejvíce rostoucí akcií v uplynulém týdnu bylo AAA Auto (+4,6 %, 19 Kč). Na titulu se neobjevila významná korporátní zpráva během týdne, ale dřívější solidní hospodářské výsledky mohly být podporou. Spíše hodnotíme jako technický pohyb. Naopak nejvíce klesajícím titulem uplynulého týdne bylo Orco (-2,4 % t/t, 50,0 Kč). Opětovně zde vnímáme spíše jako technický posun bez výraznější správy.

Příští týden bude patřit především centrálním bankéřům, kteří mají výraznou moc ovlivnit tržní sentiment. Ve středu bude zasedat FED, který může naznačit další monetární kroky. Pro tentokrát bude však větší pozornost soustředěna na čtvrteční zasedání ECB. Již v tomto týdnu šéf ECB řekl, že podnikne veškeré kroky k udržení eura. Investoři budou očekávat, zda na tiskové konferenci bude představen nějaký plán, který by měl podpořit toto tvrzení. Tyto dvě události vnímáme jako stěžejní nejen pro sentiment příštího týdne. Pokud uslyšíme indikace dalšího monetárního uvolňování a tentokrát především ze strany ECB, pak bychom vnímali větší prostor pro poptávku po rizikových aktivech. V opačném případě nelze vyloučit výrazněji negativní reakci trhu. V první polovině týdne pak očekáváme nervózní obchodování s nulovým trendem.

Kromě monetárních událostí nás čeká pokračování výsledkové sezóny a velmi bohatý týden na makroekonomická data. Ze společností, které budou reportovat výsledky, zmíníme například: v pondělí HSBC, v úterý UBS, Pfizer, Bankia, ve středu BMW, Eni, Time Warner, ve čtvrtek BNP Paribas, Adidas, Lufthansu, Enel, EDF a konečně v pátek pak AXA či Unicredit.

Rovněž bude pokračovat domácí výsledková sezóna, kde se v úterý představí Erste Bank. Očekáváme 45% r/r pokles čistého zisku za 2Q11 na 110 mil. Kč. Hlavním důvodem budou negativní ostatní výnosy (díky 200 mil. EUR odpisu Goodwillu za Rumunsko). Celkově vnímáme výsledky jako poměrně slabé, ale současně se domníváme, že je tento stav již promítnut do tržního očekávání. Nečekáme výraznější překvapení.

Ve středu zveřejní výsledky Komerční banka. Zde očekáváme 76% r/r růst čistého zisku na 3,7 mld. Kč díky mimořádnému zisku z prodeje podílu v ČMZRB. KB by měla opětovně přesvědčit, že se jedná o solidní finanční instituci se silným fundamentálním základem.

Rovněž ve středu by měla reportovat i CME. Zde očekáváme za 2Q ztrátu 19,5 mil. USD a to především díky nepříznivému kurzovému pohybu, ale i díky slábnoucím tržbám v lokálních měnách díky poklesu reklamních trhů a sledovanosti stanic CME. Sledovat budeme jakoukoliv zmínku ohledně výhledu na 2012 především ve vztahu k tvorbě volných peněžních prostředků, ale neočekáváme, že se k tomu aktuálně společnost vyjádří vzhledem k velké rozkolísanosti měnových kurzů. Před výsledky jsme spíše opatrní, i když by dané události měly být již zaceněny.

Z makroekonomických dat se zaměříme na úterní americkou spotřebitelskou důvěru (oček. 61,5 z 62 bodů), středeční ISM průmyslu (oček. 50,4 z 49,7 bodu), čtvrteční podnikové objednávky (oček. +0,4 z +0,7 %) a konečně páteční ISM služeb (52,5 z 52,1 bodu). V pátek je pak na pořadu makroekonomický indikátor týdne a to měsíční nezaměstnanost (oček. +100 tis. vs. 80 tis. nových pracovních míst). V úvodním výčtu monetárních rozhodnutí jsme ještě vynechali čtvrteční zasedání domácí ČNB, kde se změna sazeb neočekává (0,5 %).

Svatý grál ctitelů supersportů: Lamborghini Miura slaví 60 let

Svatý grál ctitelů supersportů: Lamborghini Miura slaví 60 let

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč