Pokračování rostoucího trendu v roce 2011 však odpor utlumilo a naopak se v současnosti považuje jako nevlastenecký. Intervence pokračují dál a navíc s rostoucí intenzitou. Švýcarský frank posílil od roku 2007 do roku 2011 na páru s eurem o 38 % a v srpnu minulého roku se dokonce přiblížil paritě. Švýcaři dále nečekali a rozhodli se pustit do boje se spekulanty atomovou zbraní centrálních bank – tištěním peněz. Na počátku září roku 2011 Švýcarská národní banka (SNB) deklarovala, že kdykoliv oslabí měnový pár EUR/CHF pod hladinu 1,20 (posílí frank), bude na měnových trzích intervenovat prodejem franku a nákupem eura.

Tímto postupem v podstatě zafixovala měnový pár poblíž stanovené hladiny, protože její síla vytvářet nové franky za účelem oslabování měny je teoreticky neomezená a naopak trh se jednoznačně staví na stranu posilování žádané švýcarské měny. Švýcarsko se totiž stalo synonymem bezpečného úložiště a útěkem před rizikem v době evropské dluhové krize.

Graf: Vývoj kurzu měnového páru EUR/CHF od května minulého roku. Volatilita kurzu značně poklesla

Je třeba počítat i s problémy

Tyto transakce však nejsou bez problémů. SNB musí intervenovat téměř neustále v řádu desítek miliard franků měsíčně. Za nové peníze nakupuje zahraniční aktiva včetně dluhopisů či měn a manipuluje tak jejich ceny. Toto chování zapadá do konceptu měnových válek, kdy se státy kvůli zvýšení konkurenceschopnosti snaží oslabit svoji měnu vůči ostatním. Spekuluje se o tom, že SNB byla jedním z hlavních hráčů, která poslala v srpnu australský dolar nebo norskou korunu na historická maxima.

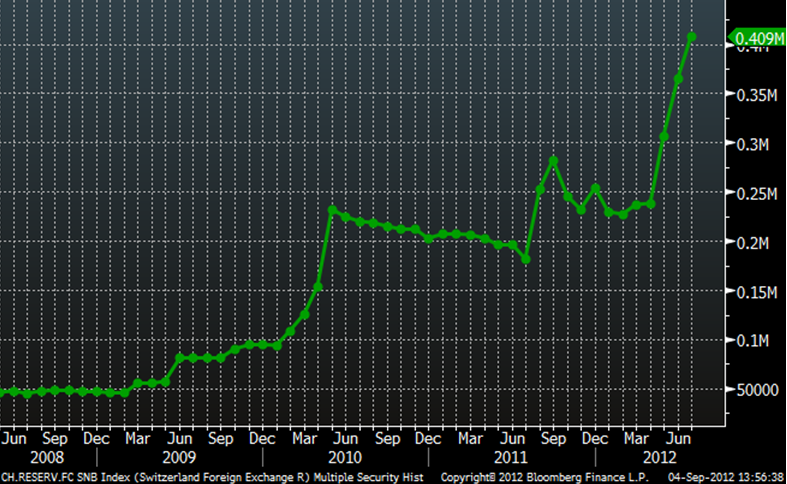

Objemy intervencí jsou nejlépe viditelné na rostoucích devizových rezervách SNB. Podle posledních dat z července tohoto roku vzrostly na 409 miliard franků. Jen za poslední tři měsíce se zvýšily o 70 % a za poslední rok více než dvojnásobně. Téměř 60 % z rezerv tvoří aktiva denominována v eurech, často jde o dluhopisy evropských zemí s nejvyšším ratingem. Objem devizových rezerv vyjádřených v HDP v červenci dosáhl na 71 % a v tomto ohledu je Švýcarsko světovým přeborníkem. Za zády nechává v tomto ukazateli takové devizové obry jako Čínu, Japonsko nebo Rusko. Vedlejší Německo má devizových rezerv k HDP sotva desetinu.

Graf: Vývoj švýcarských devizových rezerv od poloviny roku 2008

Vytváření nových peněz také přináší velká inflační rizika do budoucna. Přestože ty jsou v současném prostředí narušeného úvěrového mechanismu minimální (v současnosti ceny ve Švýcarsku klesají), množství peněz a cenová hladina jdou v dlouhodobém horizontu ruku v ruce. Pokud se navíc v budoucnu ukáže současná zafixovaná hladina jako neudržitelná, SNB bude muset přijmout těžké ztráty. A jelikož je většina SNB vlastněna švýcarskými kantony, ztráty národní banky by se hluboce projevily na regionální úrovni.

Žádná změna na obzoru

Data za druhé čtvrtletí hlásí pokles ekonomiky o 0,1 % a meziroční růst dosáhl pouze 0,5 %. Ne příliš optimistický vývoj ekonomiky dává tušit, že se silnějším měnovým kurzem by se švýcarské ekonomice dýchalo ještě obtížněji. SNB tak prozatím nezbývá nic jiného, než zvolenou hladinu přes rostoucí náklady nadále bránit a devizové rezervy tak dále porostou. Problém Švýcarů však může kromě zhoršování domácí situace dlouhodobě vyřešit pouze prosperující Evropa a sílící euro. Švýcarští centrální bankéři hrají vabang s pověstí franku, když sázejí na brzké vyřešení problémů v Evropě.

Autor článku působí jako analytik společnosti X-Trade Brokers.

Auta osvoboditelů – ze západu: Československo a celá Evropa se staly křižovatkou vojenské techniky

Auta osvoboditelů – ze západu: Československo a celá Evropa se staly křižovatkou vojenské techniky

Elektromobilisté žadoní u médií o podporu, protože chtějí v Praze parkovat zdarma. Tahle úleva už měla být dávno zrušena

Elektromobilisté žadoní u médií o podporu, protože chtějí v Praze parkovat zdarma. Tahle úleva už měla být dávno zrušena

Test Škoda Octavia RS: Rekreační Sprinter ve skvělé formě

Test Škoda Octavia RS: Rekreační Sprinter ve skvělé formě

Startuje hokejový šampionát. Škoda je oficiálním partner už 32 let a na oslavu ukazuje nový Enyaq RS

Startuje hokejový šampionát. Škoda je oficiálním partner už 32 let a na oslavu ukazuje nový Enyaq RS

Auta osvoboditelů – z východu: Československo a celá Evropa se staly křižovatkou vojenské techniky

Auta osvoboditelů – z východu: Československo a celá Evropa se staly křižovatkou vojenské techniky