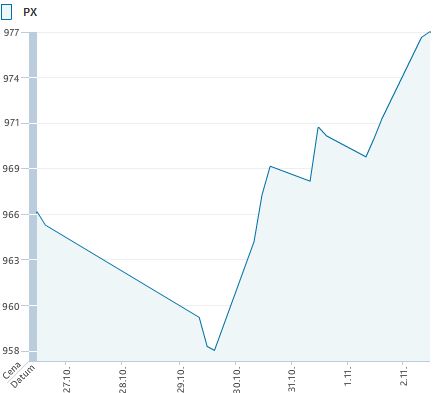

Domácí index PX zaznamenal 1,7% mezitýdenní růst na 981 bodů. Americké makroekonomické indikátory v průběhu týdne přinesly spíše lehce příznivější data, kdy nejvíce sledovaná měsíční nezaměstnanost přinesla +171 tis. prac. míst oproti oček. +125 tis. míst.

Výsledky z pražské burzy

Z domácích zpráv jsme sledovali především výsledkovou sezónu. Úterní Erste Group přinesla čísla v souladu s očekáváním. Čistý zisk za 3Q12 byl 144 mil. EUR (oček. 146 mil. EUR). Banka zopakovala celoroční cíle a uvedla, že by po roční přestávce měla opětovně začít vyplácet dividendu. Výhled na Rumunsko se začíná stabilizovat a na Maďarsko nebyl sdělen z důvodu následného politického tlaku tamní vlády. Titul skončil páteční obchodování na 494,3 Kč (+7,7 % t/t).

Ve středu přednesla relativně slabé výsledky mediální CME. Provozní zisk EBITDA poklesl na 3,5 mil. USD (-61 % r/r) vs. oček. 7,7 mil. USD. Důvodem je vyšší nákladovost než se očekávalo. Společnost rovněž snížila výhled na letošní rok na 130-140 mil. USD z původních 150 - 160 mil. USD. Současně uvedla, že bude pravděpodobně potřebovat dodatečné financování prostřednictvím nových akcií či odprodejem aktiv. Tyto negativní zprávy se promítly do 19,6% t/t poklesu ceny na 103,2 Kč.

Ve čtvrtek AAA Auto překvapilo solidním růstem provozního zisku EBITDA o 63 % r/r na 9,5 mil. EUR. Je patrné, že po rozsáhlé restrukturalizaci se prozatím společnosti daří konsolidovat svoje hospodaření. Titul zakončil týden na 25,9 Kč (+4,6 % t/t).

Rovněž ve čtvrtek uvedl člen představenstva CEZu, že společnost uvažuje o možnosti odchodu z problémové investice v Albánii. Domníváme se, že odchod z této investice by byl trhem přijat pozitivně vzhledem ke ztrátám, které CEZ v Albánii generuje a velmi nepříznivému výhledu na případnou změnu. Titul zakončil páteční obchodování na 717 Kč (nezměněn t/t).

Pegas Nonwovens v průběhu týdne mírnil negativní vyznění odchodu Kimberly-Clark (významného odběratele Pegasu) z Evropských trhů tím, že představil téměř vyprodanou výrobní kapacitu pro rok 2013. Akcie v pátek uzavřela na 459 Kč (+1,7 % t/t).

Telefonica ČR se dohodla s Ringier Axel Springer na utvoření virtuálního operátora s relativně omezenou nabídkou (z dosavadních informací). Je zřejmé, že potenciální vstup nového velkého hráče (PPF) na telekomunikační trh nutí případné virtuální operátory rychleji jednat, a tudíž vnímáme větší snahu na domluvě se současnými operátory. Nicméně do budoucna je pravděpodobně trend vyšší konkurence nezvratný. Akcie zakončila týden na 384,4 Kč (0,4 % t/t).

Kdo zazářil a propadl?

Nejvíce rostoucí akcií v uplynulém týdnu byla Erste Group (+7,7 %, 494,3 Kč). Banka vydala výsledky v souladu s očekáváním a potvrdila výhled. Generální ředitel uvedl, že situace v Rumunsku se stabilizuje a Maďarsko odmítl komentovat. Rovněž potvrdil, že by se Erste měla vrátit k výplatě dividendy za letošní rok. Naopak nejvíce klesajícím titulem byla CME (-19,6 %, 103,2 Kč). Společnost zveřejnila horší než očekávané výsledky za 3Q12, snížila výhled hospodaření pro rok 2012. Navíc uvedla, že nevylučuje vydání nových akcií či prodej aktiv pro zafinancování současných operací.

Graf: Vývoj indexu PX

Volba prezidenta v USA

Nadcházející týden bude patřit americkým prezidentským a senátním volbám (6.11.2012). Názory na vliv jednotlivých kandidátů na vývoj na finančních trzích se různí. Nicméně oba výsledky by neměly být přímo negativní pro trhy. Výjimka by mohla nastat pouze v případě vítězství republikánského zástupce s výrazně radikálním přístupem k omezení prohlubování zadlužování USA. Avšak takový scénář považujeme za minoritní. Vedle voleb se investoři zaměří na pokračující výsledkovou sezónu a na makroekonomické ukazatele. Celkově se domníváme, že volby mohou přinést spíše lehce pozitivní sentiment.

Z domácích zpráv se zaměříme na výsledkovou sezónu. V úterý zveřejní čísla Telefonica ČR, kde čekáme 21% propad na čistém zisku díky absenci jednorázových položek prodeje aktiv a pokračující pokles v obou telefoniích. Více než na výsledky se investoři budou upínat k pátku (9.11.), kdy je poslední den s nárokem (standardní T+3 vypořádání) na mimořádnou dividendu 13 Kč na akcii ze snížení základního jmění. Proti případnému hlubšímu vybírání zisků bude zřejmě hovořit probíhající odkup vlastních akcií, který se prozatím aktivoval kolem hranice 380 Kč.

Ve čtvrtek bude výsledkový veletoč v podání Komerční banky, ČEZu a Fortuny. U Komerční banky očekáváme stabilní hospodaření za 3Q12 s nízkým potenciálem pro překvapení. Projektujeme růst čistého zisku na 3,5 mld. Kč (+122 % r/r) díky absenci jednorázových položek z minulého roku (řecké dluhopisy). Fortuna by měla představit provozní zisk EBITDA za 9M12 ve výši 14,5 mil. EUR (+1,7 %). Investoři se zaměří na vývoj online sázení v Polsku a další strategii u loterie.

Konečně ČEZ by měl představit 2,7% růst provozního zisku EBITDA za 3Q12 díky vyšší produkci elektřiny. Společnost pravděpodobně „jen“ potvrdí svoje cíle. Investoři budou sledovat výhled na ceny elektřiny a prodeje na roky 2013/14/15. Z dosavadního průběhu bude pravděpodobně průměrná cena pro rok 2013 pod tlakem více, jak tomu bylo v polovině roku. V úzkém hledáčku bude rovněž komentář CEZu ke stavu a případně budoucímu vývoji v Albánii, která je ztrátovou investicí.

Z makroekonomických dat se zaměříme na pondělní americký index očekávání manažerů ve službách (oček 54,5 z 55,1 bodu) a páteční spotřebitelskou důvěru v regionu Michiganu (oček. 82,9 z 82,6 bodu). V Německu se zaměříme v úterý na podnikové objednávky (oček. -1,5 z -4,8 % r/r) a středeční průmyslovou produkci (oček. +0,1 z -1,4 % r/r).

Ze zahraniční výsledkové sezóny můžeme připomenout například pondělní HSBC, Teslu úterní BMW, středeční Telefonica SA, BNP Paribas, ING, Time Warner, Kraft Foods, čtvrteční KBC, Commerzbank, Siemens, Deutsche Post, Adidas, Deutsche Telekom, Walt Disney, Societe Generale, Molycorp a páteční Credit Agricole či Telecom Italia.

Autor článku je hlavním analytikem J&T Banky

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč

Na prodej je devadesátkové Ferrari pro chudé v perfektním stavu. Fiat za půl milionu je lákavá nabídka

Na prodej je devadesátkové Ferrari pro chudé v perfektním stavu. Fiat za půl milionu je lákavá nabídka