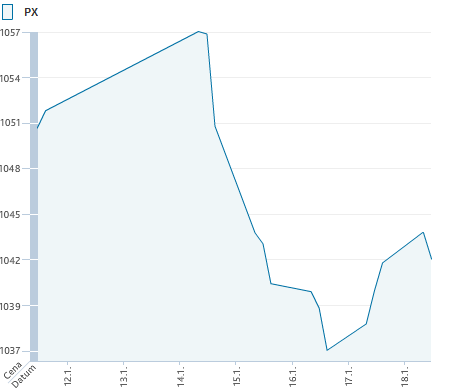

Mimo banky zaujal například General Electric, který vykázal zajímavé výsledky v téměř všech svých divizích. Relativně solidní výsledková sezóna a pozitivní data z čínské ekonomiky měly pozitivní vliv na finanční trhy, což nelze říci o domácím indexu PX, který mezitýdenně poklesl o 1,06 % na 1043 bodů hlavně kvůli vybírání zisků na Erste Bank a nepříznivému komentáři k NWR. Čína zveřejnila v pátek své HDP za 4Q12, které s výsledkem 7,9 % překonalo očekávání 7,8 % a rostlo i mezikvartálně z 7,4 %.

Cena akcií NWR výrazně klesala

Z domácích zpráv jsme sledovali oznámení provozních údajů u NWR. Prodej elektrárenského uhlí v 4Q12 byl o 21,6 % nižší proti původním plánům, objem koksovatelného uhlí o 8,1 % a prodaný objem koksu v 4Q12 je ve srovnání s plánem nižší o 26,8 %. NWR nyní vyjednává o cenách uhlí produkce na další období (1Q13/FY13). Finální ceny by měly být oznámeny v nejbližších týdnech. Očekává se značný tlak na cenu uhlí a u termálního uhlí pokles jeho ceny. Celkové negativní vyznění zprávy se proměnilo v páteční závěrečnou cenu 89,8 Kč (-10,2 % t/t).

Ve středu Erste Bank oznámila, že ve 4Q12 odepíše goodwill v hodnotě 300 mil. EUR, většinou v souvislosti s rumunskou BCR. Se započtením tohoto odpisu a účetní ztráty z prodeje ukrajinské pobočky pak očekává čistý zisk ve výši 450 mil. EUR. Erste dále potvrdila své předchozí výhledy na provozní zisk (mírný meziroční pokles) a výši rizikových nákladů (okolo 2 mld. EUR). Management navrhne výplatu dividendy ze zisku roku 2012, výši však neuvedl. Odpis goodwillu nemá vliv na kapitálové ukazatele, které by měly na konci roku vykázat výrazné zlepšení. Zprávu jsme díky očekávání vnímali mírně negativně především s otázkami týkajícími se budoucnosti rumunských operací (stále 590 mil. EUR goodwillu). Titul zakončil pátek na 645,50 Kč (- 3,22 % t/t).

V průběhu týdne pokračovaly spekulace ohledně zájmu PPF o podíl v domácí Telefonice CR. Dokonce dle MFD by mělo docházet i k relativně vyhrocenějším situacím (poukázání na vliv fungování domácího telekomunikačního trhu) v rámci údajného vyjednávání. Tyto spekulace považujeme za méně pravděpodobné a nevidíme prostor pro takový nátlak či jeho účinnost s ohledem na potenciální zájem PPF o proniknutí na trh mobilní telefonie. Zároveň nevnímáme snahu mateřské Telefoniky prodávat svůj podíl v české Telefonice pod cenou. Titul zakončil páteční seanci na 330 Kč (+2,01 % t/t).

Unipetrol ohlásil svá produkční data za 4Q12 s odhadem provozního zisku za 4Q12. Především odhad provozního zisku za 4Q12 díky 4,5 mld. Kč odpisu nehmotných aktiv byl pro nás zklamáním. Titul zakončil týden na 170 Kč (-0,58 % t/t). Společnost Orco oznámila, že současný generální ředitel J.-F. Ott přes svoji firmu Stationway Properties Limited nakoupil 8,43 % akcií společnosti. Zprávu hodnotíme neutrálně vzhledem k dřívějšímu vyjádření o spolupráci se současným největším akcionářem. Titul zakončil páteční seanci na 68,1 Kč (-0,80 % t/t).

Nejvíce rostly akcie CME

Nejvíce rostoucí akcií v uplynulém týdnu bylo CME (+3,32 %, 111,9 Kč). Na titulu se neobjevil významnější komentář. Co je možná dobré zmínit, jsou poměrně nízké objemy, a to na obou trzích (ČR i USA). Naopak nejvíce klesajícím titulem bylo NWR (-10,2 %, 89,8 Kč). Společnost oznámila svoje prodeje za 4Q12, které byly pod odhady a zároveň zmínila tlak při vyjednávání o cenách uhlí na 1Q13/2013. Konkrétnější vyjádření bylo jen k cenám teplárenského uhlí, které by mělo poklesnout na ceně vzhledem k situaci v odvětví (slabá poptávka) i regionu (velké zásoby). Zvrátit negativní tlak nemohla ani zpráva o úspěšném refinancování dluhu splatného v roce 2015.

Graf: Vývoj indexu PX

Očekávané události

Tento týden bude v USA v pondělí zavřeno, což by mělo mít negativní vliv na objemy. Zajímavé bude zasedání Bank of Japan (pondělí/úterý), kde by mělo pravděpodobně dojít k dalšímu měnovému uvolnění či jeho úpravě podobné v USA (bez jasného ukončení). Tento faktor, i když víceméně očekáván, by měl přinést mírný optimismus na trhy. Výsledková sezóna bude opětovně udávat hlavní tón. V průběhu týdne představí výsledky například v úterý Verizon, Freeport-McMoRan, AMD či Google, ve středu Siemens či Apple, ve čtvrtek Nokia, AT&T či Microsoft a konečně v pátek Procter & Gamble či Halliburton. V případě neutrálního vyznění bychom se přikláněli k pokračování mírně pozitivní nálady plynoucí z Japonska.

Z domácích zpráv budeme příští týden sledovat finanční výsledky Unipetrolu (středa). Vzhledem k již zveřejněným předběžným datům, a to hlavně odpisu nehmotných aktiv ve výši 4,5 mld. Kč, neočekáváme výraznější překvapení.

Ve čtvrtek VIG představí předběžná data za své hospodaření. Očekáváme 6% r/r růst čistého zisku před zdaněním na 593 mil. EUR za rok 2012. Současně odhadujeme 9% růst řádné hrubé dividendy na 1,2 EUR (3,1% hrubý div. výnos). Jako tradičně by samotná čísla neměla přinést výrazné vybočení z nastavených trendů. Otázky určitě poplynou směrem k využití volných peněžních prostředků (přes 1 mld. EUR), kde se může spekulovat na mimořádnou dividendu.

Z makroekonomického hlediska se zaměříme v USA na nemovitostní trh, který předvede soubor dat přes celý týden. V Evropě se zaměříme na Německo, kde bude v úterý zveřejněn ZEW (očekávání fin. trhu) a v pátek index IFO (sentiment firem). Oba indexy by měly vykázat mírné zlepšení. V průběhu týdne budou rovněž zveřejněny indexy očekávání nákupních manažerů v průmyslu, především ve čtvrtek v Číně a v Německu. Obě země by měly vykázat rovněž mírné zlepšení.

Autor článku je analytikem J&T Banky

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Dobrá zpráva pro důchodce. Od příštího roku mohou jezdit bez papíru

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč

Na prodej je devadesátkové Ferrari pro chudé v perfektním stavu. Fiat za půl milionu je lákavá nabídka

Na prodej je devadesátkové Ferrari pro chudé v perfektním stavu. Fiat za půl milionu je lákavá nabídka