Za náhlým vyschnutím likvidity podle všeho stál úbytek zahraničních finančních toků a některé sezónní faktory. V problémech se ocitly hlavně tamní úvěrové instituce, které přímo zasáhlo extrémní zvýšení mezibankovních úrokových sazeb, čímž jim výrazně vzrostly výpůjční náklady. Celý svět tak pozorně sledoval, zda čínská centrální banka (PBOC), která bývá kritizována za intervence i při sebemenším problému, vstoupí do trhu a pomůže ostatním bankám.

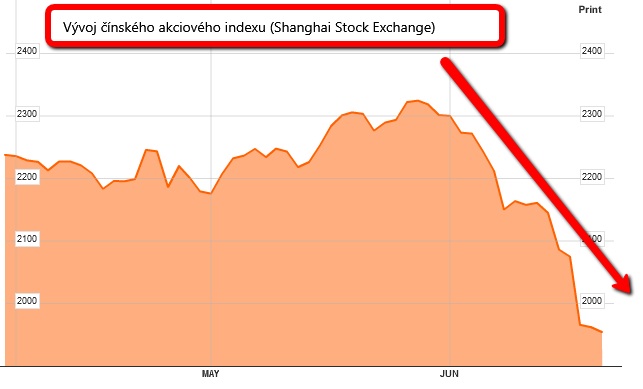

Problém se stal o to významnější, když PBOC původně odmítla tuto situaci řešit a nechala ji na samotném trhu. Nervozita se odrazila hlavně v akciovém trhu, který zažil největší výprodej za poslední 4 roky a ztratil tak 5 procent během jediného dne. Zároveň se dostal na čtyřletá minima (obrázek vývoje šanghajského akciového indexu naleznete na konci textu). Čínská sedmidenní repo sazba (úroková sazba) se v důsledku nedostatečné likvidity ihned ocitla na 10 procentech (viz. graf). Problém tak začal rychle přerůstat čínským úřadům přes hlavu a svět začal srovnávat tento problém s hypotéční bublinou, jejíž prasknutí spustilo v USA globální ekonomickou krizi. Rozdíl byť nemusí být na první pohled markantní, tak je zásadní. V Číně stejně jako v USA či v Evropě výrazně rostou jak ceny nemovitostí, tak i počet špatných úvěrů s velkou pravděpodobností nesplacení. Čínské banky jsou ale na rozdíl od těch amerických ve státním vlastnictví a navíc Čínská lidová republika má tak velké finanční rezervy, že je tento problém nesrovnatelně nižší hrozbou ve srovnání s tím co se před pár lety dělo v zadlužené Evropě (Irsko, Portugalsko).

PBOC dlouho nevydržela se jenom přihlížet na danou situaci a za pár dní přišla s oznámením, že je připravena pomoci místním bankám, avšak pouze omezeně. Hodila tak do vody alespoň malý záchranný kruh. Konkrétně se PBOC zavázala k řízení mezibankovních úrokových sazeb, tak aby se znovu vrátily na udržitelnou úroveň. Přesto, že PBOC se celkem jasně zavázala k omezení vysokých sazeb, tak aby zabezpečila finanční stabilitu, zůstaly vedlejší faktory na újmu tamních bank.

Pozornost trhů se tak pomalu z peněžní krize přesouvá na její vliv na čínskou ekonomiku. Spekulace se objevují hlavně na téma letošního HDP, které by se mělo minout očekávanému výsledku 7,5 procenta. Současný světový názor na kroky PBOC je v celku smírný. Postup PBOC je schvalován a většina investorů ho považuje za správný, protože si uvědomuje, že neřešení situace by přineslo dlouhodobé následky v podobě přerůstající kreditní a nemovitostní bubliny. Ekonomové, kteří se věnují dlouhodobým prognózám čínské ekonomiky, chválí tamní úřady za boj s tržní turbulencí a považují tento zásah za přijatelné riziko.

Čínská ekonomika by mohla současné situace využít a udělat z ní mezník, kterým by začala částečně přeorientovávat ekonomiku. Po celá desetiletí byl čínský růst poháněn exportem, mohutnými investicemi, levnými úvěry a stáními výdaji. To zapříčinilo postupný růst státního dluhu, a tak může být současná krize katalyzátorem pro novou éru čínské ekonomiky, která se postupně zaměří na spotřebitelské výdaje.

Graf: Vývoj čínské 7denní úrokové sazby

Zdroj: Reuters

Graf: Vývoj čínského akciového indexu (Shanghai Stock Exchange Composite Index)

Zdroj: Bloomberg

![]()

Článek připravil analytický tým společnosti Bossa.

BOSSA – Makléřský dům banky ochrany životního prostředí, působí na polském kapitálovém trhu od roku 1995, řadí se tak mezi nejdéle působících brokery v Polsku.

Slavný konstruktér se narodil před 150 lety: Ferdinand Porsche zanechal stopy doslova v každé zemi světa

Slavný konstruktér se narodil před 150 lety: Ferdinand Porsche zanechal stopy doslova v každé zemi světa

Škoda představila nový elektrický crossover. Epiq má zaujmout designem i cenou

Škoda představila nový elektrický crossover. Epiq má zaujmout designem i cenou

Závan zdravého rozumu z Německa. Některé úseky omezené na 30 km/h byly zrušeny. Vrací se padesátka

Závan zdravého rozumu z Německa. Některé úseky omezené na 30 km/h byly zrušeny. Vrací se padesátka

Renault si namazal normu Euro 7 na chleba. Má nový motor, který se s ní vypořádá i bez větší elektrifikace, stačí LPG

Renault si namazal normu Euro 7 na chleba. Má nový motor, který se s ní vypořádá i bez větší elektrifikace, stačí LPG

Nová generace Škody Kodiaq míří do služeb policie

Nová generace Škody Kodiaq míří do služeb policie