Uvolněná měnová politika Fedu podporovala poptávku po rizikových aktivech, mezi které patří i měny rozvíjejících se trhů. Snížením participace Fedu na finančních trzích poptávka po rizikových aktivech, a tedy i po těchto měnách klesne, což vyústí v pokles jejich ceny. Centrální banky rozvíjejících se zemí proto utahují vlastní měnovou politiku, aby pokles lokálních měn zastavily. Ekonomové však tento krok nepovažují za správný a varují před unáhlenou reakcí.

Odborníci se obávají, že restriktivní monetární politika jen nepatrně podpoří lokální měny a spíše se podepíše na zpomaleném hospodářském růstu. Ekonomové tvrdí, že chtějí-li rozvojové ekonomiky udržet zahraniční kapitál doma, tak zvýšení úrokových sazeb je sice logickým krokem, avšak ukončení či redukce amerického kvantitativního uvolňování (QE) bude mít daleko větší účinek než samotné kroky těchto ekonomik. Jakmile začne kapitál odtékat přes hranice, tak centrální banky sice mohou slepě zvyšovat úrokové sazby, nicméně situaci pouze zhorší, odtok kapitálu výrazně urychlí a jediné čeho dosáhnou, bude pokles HDP.

Brazilský real (BRL) od 22. května tedy ode dne, kdy šéf americké centrální banky (Fed) Ben Bernanke poprvé zmínil možnost redukce programu měnového uvolňování (QE), klesl vůči americkému dolaru (USD) o 10 procent. Indonéská rupie (IDR) oslabila vůči dolaru o 3 procenta a indická rupie (INR) o 7,2 procenta. Tyto poměrně exotické měny jsou obecně náchylné k prudkým výprodejům zvláště v době, kdy panují obavy z jejich prohlubujících se deficitů na běžném účtu. Právě tyto deficity je potřeba financovat zahraničním kapitálem, který jak se zdá, po několika proslovech Bena Bernankeho z rozvíjejících se trhů utíká. Prozíravá brazilská centrální banka proto již od dubna zvyšuje úrokové sazby, aby přemluvila investory, ať zemi neopouštějí. Za čtyři měsíce narostly o 125 bazických bodů na aktuální úroveň 8,5 procenta. Nicméně real jakoby odmítal reagovat na tyto kroky centrální banky. Analytici takto nepovedené intervence považují za velmi znepokojivé znamení. Trhy totiž odrážejí nedůvěru v tamní monetární politiku.

Kombinace vyšších úrokových sazeb a pokračujícího oslabování exotických měn přináší řadu problémů pro rozvojové ekonomiky. Nejen, že ovlivní likviditu na domácím trhu, ale hlavně zvyšuje nákladovost splácení dluhů v amerických dolarech a zároveň výrazně zpomaluje import. To vše pravděpodobně vyústí ve zpomalení ekonomického růstu těchto zemí. Vývoj zmíněných makroekonomických ukazatelů nabízejí na příkladu Brazílie grafy na konci textu.

Brazílie, Indonésie a Indie vyprodukují dohromady kolem 10 procent celosvětového HDP, proto by se výraznější zpomalení v jejich ekonomikách mohlo zřetelně projevit již v tak křehkém globálním růstu. Indická centrální banka (RBI) také přijala opatření, jež utahují opasek tamní měnové politice. RBI stanovila minulý týden limitní objem peněžních prostředků, který si mohou komerční banky půjčit za základní úrokovou sazbu 7,25 procenta od centrální banky. Budou-li si banky chtít půjčit peněz více, než stanovuje strop, budou muset zaplatit RBI více, a to 10,25 procenta. Některé velké světové banky v reakci na tyto kroky RBI již snížili svůj odhad indického hospodářského růstu (HDP) pro rok 2014, a to z 6 procent na 5 procent (Deutsche bank) neboli z 5,4 procenta na 5 procent (Nomura).

Graf: Vývoj brazilského realu vůči americkému dolaru (BRL/USD) za poslední rok. Od půlky května 2013 real výrazně oslabuje

ZDROJ: http://finance.yahoo.com

Graf: Vývoj úrokové sazby v Brazílii. Brazilská centrální banka zvýšila od dubna úrokovou sazbu o 1,25 %

ZDROJ: http://www.tradingeconomics.com

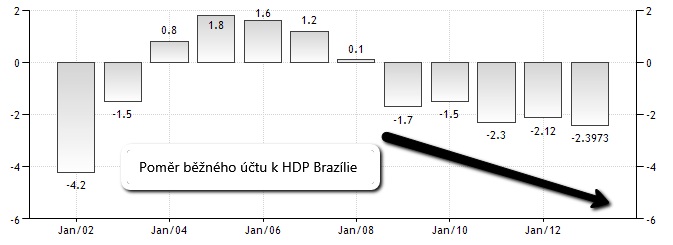

Graf: Poměr běžného účtu k HDP v Brazílii. Deficit běžného účtu se v posledních letech v Brazílii prohlubuje

ZDROJ: http://www.tradingeconomics.com

![]()

Článek připravil analytický tým společnosti Bossa.

BOSSA – Makléřský dům banky ochrany životního prostředí, působí na polském kapitálovém trhu od roku 1995, řadí se tak mezi nejdéle působících brokery v Polsku.

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Test Mitsubishi Outlander PHEV 4×4 Intense (2025): Čekání se vyplatilo

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč

Na prodej je devadesátkové Ferrari pro chudé v perfektním stavu. Fiat za půl milionu je lákavá nabídka

Na prodej je devadesátkové Ferrari pro chudé v perfektním stavu. Fiat za půl milionu je lákavá nabídka

Rakousko končí s nalepovacími dálničními známkami a zdražuje

Rakousko končí s nalepovacími dálničními známkami a zdražuje