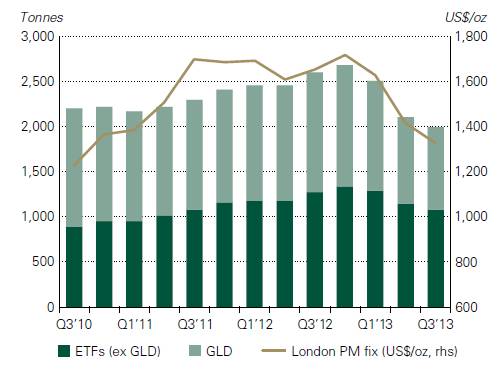

Proti zlatu stálo letos hned několik faktorů. Exchange traded funds (ETF), tedy investičních fondy podložené fyzickým zlatem drží o 800 tun méně zlata než na začátku roku, poptávka ETF přitom byla tahounem ceny zlata v předešlých letech. Po jarním propadu ceny sice rostla poptávka po fyzickém zlatě v podobě mincí a cihliček, ale tento vývoj nedokázal vyvážit odliv z ETF. Výrazně pak zpomalily nákupy centrálních bank.

Graf: Objem zlata v držení ETF

Zdroj: Gold Demand Trends, World Gold Council

Do nepřízně investorů se zlato dostalo kvůli zlepšujícímu se hospodářskému vývoji zejména ve Spojených státech (ale i náznakům oživení v Evropě), silnému růstu na akciových trzích a očekávání utažení měnové politiky Federal Reserve. V předešlých letech během finanční a hospodářské krize hnaly cenu zlata nahoru scénáře znehodnocování fiat měn, rozpadu eurozóny či prudkého nárůstu inflace kvůli extrémně uvolněné měnové politice hlavních centrálních bank.

Zlato do svých portfolií zařazovali investoři také jako složku pro zvýšení diverzifikace. Kromě fundamentů hrály letos proti zlatu také technické faktory, zastavení růstu ceny vedlo mnohé investory k výběru zisků a hledání výnosů na jiných trzích.

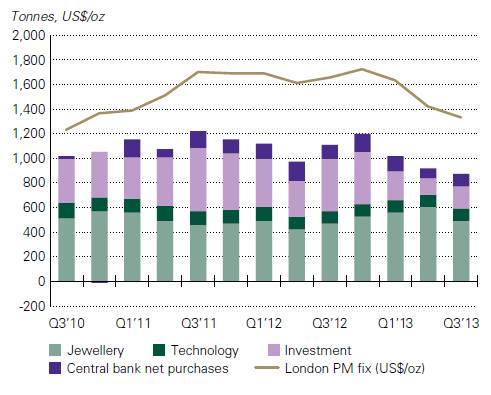

Fyzickou poptávku po zlatě pro výrobu šperků a dalších ozdob negativně zasáhla opatření indické vlády. Indie byla dosud největším spotřebitelem zlata na světě, špatný vývoj obchodní bilance však vedl tamější vládu k uvalení cla na dovoz zlata. Navíc oslabování indické měny zdražilo Indům nákupy ze zahraničí. Zatím to vypadá, že cla zůstanou v platnosti i příští rok.

Významně sílila naopak poptávka z Číny, propad indických nákupů byl však natolik citelný, že nákupy Číňanů nedokázaly vytáhnout cenu zlata směrem nahoru. Otázkou je, zda bude silný zájem ze strany čínských spotřebitelů pokračovat i v příštím roce. Letos se spotřebitelé po výrazném poklesu cen předzásobili a tak pokud nepřijde nový impuls, bude poptávka stagnovat, případně klesne.

Graf: Poptávka po zlatě podle jednotlivých kategorií

Zdroj: Gold Demand Trends, World Gold Council

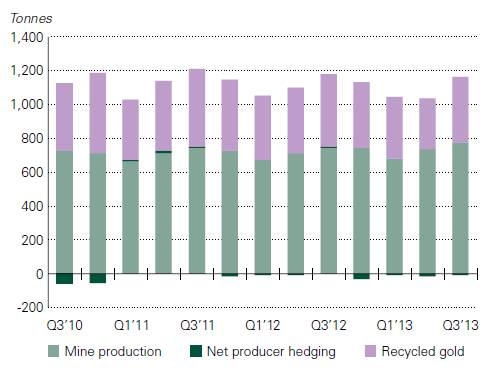

Přejděme k produkci. Světová produkce zlata se letos zvyšovala, jelikož těžařské společnosti v předešlých letech, kdy cena zlata rostla, investovaly do nových projektů. Analytická společnost Metals Focus očekává pro letošek celkovou produkci zlata ve výši 2920 tun a příští rok nárůst nad úroveň 3000 tun, ke stagnaci či mírnému poklesu má dojít nejdříve v 2015. V roce 2012 byla produkce 2861 tun.

Celkové náklady těžařských firem na těžbu jedné unce zlata se v průměru pohybují okolo 1200 dolarů, tedy jen mírně pod současnou cenou na trhu, pro část firem už může být produkce v rámci některých dolů ztrátová, jejich brzké uzavírání se však nedá očekávat vzhledem k finanční a časové náročnosti takového kroku.

V první fázi se firmy snaží snižovat náklady, těžařské společnosti se také více zaměřují na těžbu z rud s vyšší výnosností. Tím sice zkracují do budoucna životnost projektů, v krátkém až střednědobém období to však znamená zachování produkce.

Graf: Vývoj produkce zlata

Zdroj: Gold Demand Trends, World Gold Council

Pro rok 2014 očekáváme další tlak na cenu zlata směrem dolů. Trend snižující investiční poptávky bude pokračovat s tím, jak FED podnikne kvůli příznivému hospodářskému vývoji první kroky vedoucí ke zpřísnění měnové politiky. Fyzická poptávka bude utlumena přetrvávajícími dovozními cly v Indii a slabé zůstanou nákupy centrálních bank, vyloučeno ani není, že prodeje u nich převáží.

I přes nepříznivý cenový vývoj nedojde v roce 2014 k razantnímu omezování těžebních kapacit, i když zasažena by mohla být na cenový vývoj citlivější produkce zlata v rámci recyklace. Nedostatek nových podpůrných podnětů a nespokojenost investorů s vývojem ceny povedou k jejímu dalšímu poklesu k úrovním zaznamenaným naposledy v roce 2010, tedy pod 1100 americkými dolary za trojskou unci.

Autor příspěvku je analytikem společnosti FINAPRA Capital

Test Škoda Elroq RS: Když nejlepší má být ještě lepší

Test Škoda Elroq RS: Když nejlepší má být ještě lepší

Nesmrtelná ovce: Muž najel s Octavií 999 999 km. Ani škodovácké zastoupení nevědělo, co se pak stane

Nesmrtelná ovce: Muž najel s Octavií 999 999 km. Ani škodovácké zastoupení nevědělo, co se pak stane

Už za měsíc. Čeští řidiči začínají legálně jezdit 150 km/h. Zatím jen na jedné dálnici

Už za měsíc. Čeští řidiči začínají legálně jezdit 150 km/h. Zatím jen na jedné dálnici

Rolls-Royce Phantom: Legendární aristokratické vozidlo se vyrábí sto let

Rolls-Royce Phantom: Legendární aristokratické vozidlo se vyrábí sto let

Test Kia EV3: Nejlepší auto na světě

Test Kia EV3: Nejlepší auto na světě