V této souvislosti se na světové úrovni nejvíce projevuje vliv americké centrální banky (Fed). Ta se loni v prosinci rozhodla pozvolně ukončit svůj program měnového uvolňování (QE). V rámci něho banka nakupovala státní a hypoteční dluhopisy za vytisknuté peníze, jež se staly levným zdrojem financí, které mnohdy zaparkovaly právě v cílové destinaci rozvíjejících se ekonomik. Ty na rozdíl od vyspělého světa nabízely vyšší úrokové sazby (podobnou analogii lze pozorovat i s Japonskem, jehož program ale naopak stále trvá v plné výši).

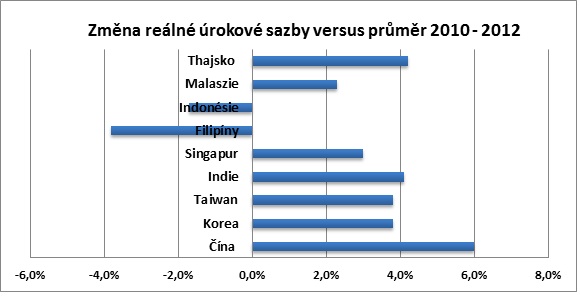

Nejzranitelnější jsou v tomto směru státy s velkými deficity obchodní bilance. Právě ty se brání odlivu kapitálu, který financoval jejich dluh vůči zahraničí, dalším zvyšováním úrokových sazeb. Vyšší nominální úrokové sazby v prostředí nízké inflace až deflace ale znamenají mnohem rychlejší stoupání reálných úrokových sazeb (očištěných od inflace), což může být vážným problémem pro investory. Firmy v prostředí vysokých reálných úrokových sazeb totiž nejsou motivované investovat, úvěry se pro ně stávají dražšími a tedy investice méně výnosnými. V Číně za poslední dva roky vzrostla reálná úroková sazba o 6 procent ve srovnání s průměrem hodnot, kterých dosahovala v letech 2010 - 2012, čímž se patřičně zvyšují náklady kapitálu. Vývoj reálných úrokových sazeb ve vybraných zemích zobrazuje následovný graf.

Graf: Změna reálné úrokové sazby ve vybraných rozvíjejících se zemích oproti průměrné hodnotě z let 2010 – 2012

Zdroj: Reuters

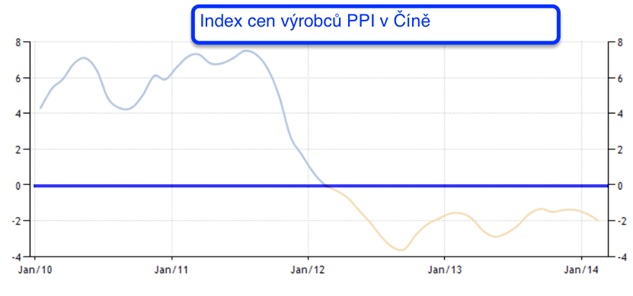

Jak již bylo naznačeno výše, svůj podíl na aktuální situaci má i pomalý až záporný růst cenové hladiny. Například index cen výrobců (PPI), jeden z ukazatelů inflace, který měří změnu cen, za něž výrobci prodávají své výrobky a služby, je od ledna 2012 v Číně v negativní zóně. Prostředí nízkých cen pak nejen posiluje reálné úrokové sazby, ale rovněž snižuje ceny, za něž výrobci prodávají, a tedy i jejich tržby. Obě dvě složky působí velmi negativně na motiv investic.

Graf: Vývoj indexu PPI v Číně od roku 2010

V roce 2009 poté, co v USA vypukla finanční krize, kvůli nedůvěře na mezibankovním trhu, vystřelily nominální a s nimi i reálné úrokové sazby nahoru (tehdy byla cenová hladina stabilní a nehrála klíčovou roli), na což investice v Asii reagovaly poklesem. Po opadnutí prvotní paniky z americké krize, začaly centrální banky uvolňovat měnovou politiku, nominální úrokové sazby klesaly a ty reálné se díky tehdy stabilní inflaci dostaly do negativních čísel, čímž investice rozvíjejících se trhů přirozeně ožily. Nyní reálné úrokové sazby kvůli nízké inflaci místy až deflaci letí naopak nahoru, a tak pokles investic v rozvíjejících se trzích, zejména v Asii, může mít velmi negativní dopad na ekonomiky těchto států.

Někdo by si mohl myslet, že těmto státům hodí záchranné kolo bohaté země, které začnou kupovat jejich výrobky a cenová hladina (PPI) následně opět poroste, čímž reálné úrokové sazby klesnou a investice ožijí. Nicméně dnes nikdo nechce importovat, všichni i vyspělé země chtějí raději exportovat. A kdo by navíc v takovéto situaci chtěl pak investovat do volných výrobních kapacit rozvíjejících se zemí? Celkově může být tento začarovaný kruh problémem nejen ekonomik, jež se tato situace přímo dotýká, ale lze očekávat, že dosáhne i globálních rozměrů. Podle všeho se nejen Čína, ale i ostatní rozvíjející se trhy budou muset více orientovat na svoji domácí spotřebu, která jak se zdá, bude v budoucnu cílem celosvětové výrobní aktivity.

Pozn. Nominální úroková sazba = reálná úroková sazba + inflace

![]()

Autorka příspěvku je analytičkou společnosti Bossa.

BOSSA – Makléřský dům banky ochrany životního prostředí, působí na polském kapitálovém trhu od roku 1995, řadí se tak mezi nejdéle působících brokery v Polsku.

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč

Na prodej je devadesátkové Ferrari pro chudé v perfektním stavu. Fiat za půl milionu je lákavá nabídka

Na prodej je devadesátkové Ferrari pro chudé v perfektním stavu. Fiat za půl milionu je lákavá nabídka

Rakousko končí s nalepovacími dálničními známkami a zdražuje

Rakousko končí s nalepovacími dálničními známkami a zdražuje

Test Fiat Panda La Prima: Styl za dobrou cenu a automat k tomu

Test Fiat Panda La Prima: Styl za dobrou cenu a automat k tomu