Hrubý domácí produkt (HDP) Japonsko v druhém čtvrtletí mezikvartálně oslabil o 1,7 procenta, což bylo v souladu s očekáváními, proto byla reakce trhu, hlavně měnového páru USD/JPY na tato data poměrně nevýrazná. V meziročním srovnání vyznívají data HDP vyprodukovaného v měsících duben – červen 2014 ještě hůř, když poukazují na 6,8 procentní pokles, což je největší propad výkonu ekonomiky od března 2011, kdy zemi zasáhlo zemětřesení a druhý největší propad od finanční krize v roce 2009 (mínus 15 procent). Avšak i takto špatná čísla byla v souladu s očekáváním trhu, který odhadoval až 7,1 procentní meziroční pokles HDP. Pro srovnání HDP USA v měsících duben – červen mezikvartálně posílil o 4 procenta. Hlavním důvodem takovýchto špatných výsledků bylo zvýšení sazby DPH v dubnu letošního roku z 5 na 8 procent. Domácí spotřeba tak byla vyhnána nahoru na začátku roku, kdy se nakupovalo za nižší sazbu a na jaře pak propadla o 5 procent. Domácí spotřeba se podílí na HDP 60 procenty. Japonská vláda zvýšila daň s cílem pomoci naplnit státní kasu a snížit obrovské zadlužení země (přes 210 procent HDP). Nejnovější výsledky HDP sice drží centrální banku (BoJ) i vládu ve střehu, nicméně obě instituce zatím projevují přesvědčení, že ekonomika je na cestě k obnově a mírnému ekonomickému růstu. BoJ proto zatím uvádí, že nemá v plánu posílit monetární stimuly a vláda nyní rovněž popírá zavedení dalších fiskálních injekcí. V tomto směru bude klíčový říjnový aktualizovaný ekonomický výhled centrální banky a výsledky HDP v třetím čtvrtletí.

Jeden propad nic neznamená, klíčový je další vývoj

Zatím jde o první kontrakci HDP od nástupu premiéra Shinza Abeho do úřadu a zavedení jeho politiky tzv. třech šípů (monetární, fiskální a strukturální reformy). Proto lze tento negativní výsledek obhájit růstem DPH. Zásadní však bude ekonomický výkon země ve třetím čtvrtletí. Ten odhalí, zdali šlo o jednorázové zakopnutí ekonomiky, nebo je situace horší a rýsuje se negativní hospodářský trend. Podle výsledků HDP v třetím kvartálu se pak premiér Shinzo Abe rozhodne, zdali bude pokračovat ve zvyšování DPH (ekonomika je dost silná a zvládne to) nebo ne. Sazba daně by měla být podle aktuálního plánu zvýšena z 8 na 10 procent v říjnu příštího roku. Ve hře je rovněž varianta oznámení navýšení daně spolu se zmírňujícím balíkem nových fiskálních stimulů. Ruku v ruce s ekonomickou aktivitou a zvýšením/nezvýšením daně pak půjde i rozhodnutí BoJ o potenciálním navýšení měnových stimulů. Monetární politika je pak zásadní pro vývoj japonského jenu (JPY).

Osud japonské ekonomiky v rukou domácí spotřeby

Kromě domácí spotřeby oslabily v druhém čtvrtletí i kapitálové výdaje o 2,5 procenta. Firmy tak opět jednou naznačily svoji nízkou důvěru, podporu ekonomice a slabé přesvědčení investovat a rozvíjet svoje aktivity. Průmyslový výkon v posledních měsících rovněž zaostává a export neexpanduje tak rychle, jak se po oslabení jenu očekávalo. Někteří rovněž upozorňují na to, že inflace roste mnohem rychleji (3 procenta) než mzdy, což by také mohlo oslabit domácí spotřebu. Nicméně pozitivní záblesk bylo vidět u letních výplat bonusů, jež tvoří poměrně velkou část disponibilních zdrojů mnoha domácností. Bonusy podle asociace Keidanren vrostly v létě nejrychleji od roku 1990. Maloobchodní prodeje rovněž nepropadly tak dramaticky jako v roce 1997, kdy naposledy došlo ke zvýšení daní. Naděje na šťastný ekonomický konec v zemi vycházející slunce tak neupadají.

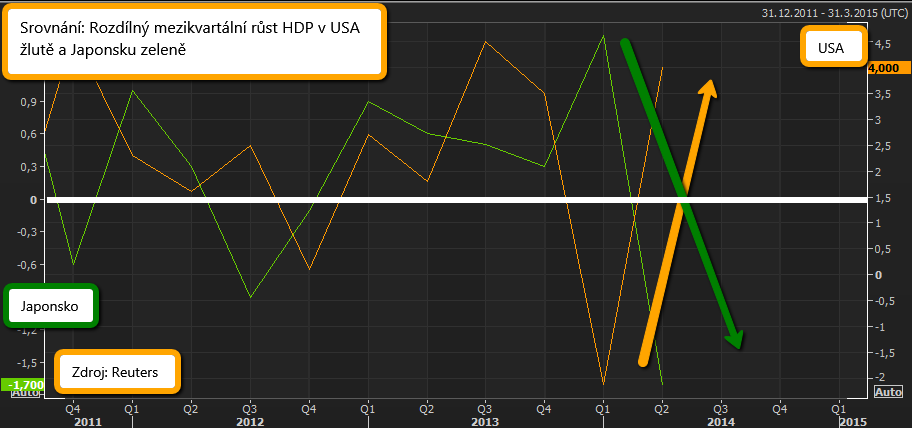

Graf: Srovnání odlišného vývoje HDP v druhém čtvrtletí mezi Japonskem a USA

![]()

Autorka příspěvku je analytičkou společnosti Bossa.

BOSSA – Makléřský dům banky ochrany životního prostředí, působí na polském kapitálovém trhu od roku 1995, řadí se tak mezi nejdéle působících brokery v Polsku.

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Dacia Bigster, o které pořád sní spousta českých zákazníků, se vyrábí. S dieselem stojí zhruba 600 tisíc, ale je tu problém

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč

Na prodej je devadesátkové Ferrari pro chudé v perfektním stavu. Fiat za půl milionu je lákavá nabídka

Na prodej je devadesátkové Ferrari pro chudé v perfektním stavu. Fiat za půl milionu je lákavá nabídka

Rakousko končí s nalepovacími dálničními známkami a zdražuje

Rakousko končí s nalepovacími dálničními známkami a zdražuje

Test Fiat Panda La Prima: Styl za dobrou cenu a automat k tomu

Test Fiat Panda La Prima: Styl za dobrou cenu a automat k tomu