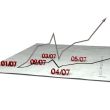

Třetí kvartál je přitom na dobré cestě, aby se stal prvním čtvrtletím za poslední rok a půl, kdy čisté zisky společností zahrnutých v indexu S&P 500 po sérii poklesů zamíří opět vzhůru. Jejich konkrétní vývoj za poslední kvartály si můžeme prohlédnout na následujícím grafu, který zachycuje také očekávanou meziroční změnu zisku v posledních měsících letošního roku.

Aktuálně platné odhady počítají s tím, že v nynějším kvartále by zisky firem, které tvoří nejvýznamnější americký akciový index, měly vykázat kosmetický růst o 0,1 %. Mělo by jít o předzvěst mnohem silnějšího růstu, který je očekáván v posledním čtvrtletí letošního roku, kdy je očekáván dokonce 5,1% růst.

Pokud se podíváme pouze na společnosti, které již výsledky hospodaření reportovaly (konkrétně se jedná o 172 firem z 500 v rámci indexu S&P 500), budeme rovněž příjemně překvapeni. Dosavadní čísla ukazují, že tržby těchto podniků celkem meziročně vzrostly o 2,3 %, přičemž odhady překonalo více než 60 % z nich. Prognózy čistého zisku, který se oproti stejnému v období v loňském roce dosud v průměru zvýšil o bezmála 2 %, a hravě tak zatím překonává očekávaný 0,1% růst, pak předčilo téměř 80 % společností.

V případě, že se podíváme na jednotlivé sektory, příznivým vývojem nás překvapí zejména finanční segment. Výrazná část významných amerických bank již své kvartální výsledky uveřejnila v minulých dvou týdnech a nutno podotknout, že drtivá většina z nich nezklamala. Celkově se v rámci tohoto odvětví zvýšily výnosy o 7 %, čistý zisk pak vzrostl dokonce o téměř 11 %.

Opačně působí pohled na energetický segment, který táhl celkové výsledků dolů již v uplynulých čtvrtletích. Nyní se čistý zisk v tomto odvětví propadl o citelných 73 % při poklesu výnosů o 18 %. Větší podíl firem ze segmentu Oil&Gas bude sice své výsledky teprve reportovat, nicméně nedá se očekávat, že by tato čísla mohla být lepší než ta, která byla doposud zveřejněna.

Celkově vzato se výsledková sezóna zatím vyvíjí lépe, než se původně čekalo, což také částečně ospravedlňuje vyšší valuaci amerických akcií. S nejvyšší pravděpodobností s uplynulým kvartálem skončila dlouhá šňůra, kdy zámořské firmy v souhrnu reportovaly pokles svých čistých zisků. Za obratem stojí zejména opětovný nárůst cen komodit podporující americké těžaře. Na druhou stranu zůstává problémem silná hodnota amerického dolaru, která ztěžuje pozici tamních exportérů na mezinárodních trzích. Tento problém by měl ještě vzrůst na váze, až v prosinci Fed zvýší úrokové sazby.

Autor komentáře: Jiří Šimara, analytik společnosti Cyrrus

Test Renault Symbioz: S novým hybridem jezdí svižně a se spotřebou legendárního té-dé-íčka

Test Renault Symbioz: S novým hybridem jezdí svižně a se spotřebou legendárního té-dé-íčka

Kdo nezvládne tento kvíz za plný počet, ten si dost možná auto zničí. Kontrolky jsou totiž základem komunikace mezi autem a řidičem

Kdo nezvládne tento kvíz za plný počet, ten si dost možná auto zničí. Kontrolky jsou totiž základem komunikace mezi autem a řidičem

Nákup ojetiny jako rizikový podnik. Každá druhá ojetina ihned potřebuje nečekanou opravu za mnoho tisíc

Nákup ojetiny jako rizikový podnik. Každá druhá ojetina ihned potřebuje nečekanou opravu za mnoho tisíc

Na český trh vstoupil další elektromobil, který má ambice nahradit Golf nebo Octavii. EV4 ujede přes 600 km a stojí pod milion

Na český trh vstoupil další elektromobil, který má ambice nahradit Golf nebo Octavii. EV4 ujede přes 600 km a stojí pod milion

V Evropě se objevil návrh na to, jak od elektromobilistů vybrat peníze, když neplatí daně z paliva. Zdanit se má soukromé nabíjení i ujeté kilometry

V Evropě se objevil návrh na to, jak od elektromobilistů vybrat peníze, když neplatí daně z paliva. Zdanit se má soukromé nabíjení i ujeté kilometry