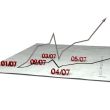

Šok invstorů z Trumpova vítězství byl jasně púatrný už na průběhu obchodování v Asii, kde tamní burzy reagovaly dlouho nevídanými poklesy. Futures na evropské akciové indexy indikoval, že i burzovní parkety starého kontinentu zasáhne tato nervozita. Vypadalo to na brexitové déj? vu. Odhady, že evropské akcie zareagují na Trumpovo vítězství více než 5% poklesem, se však nepotvrdily. Naopak jsme byli svědky solidního růstu, ve kterém burzy pokračovaly i během čtvrtka a alespoň intradenně se tak dostaly na nejvyšší hodnoty letošního roku. Co způsobilo takovýto obrat sentimentu ohledně Trumpa?

Proslov, který Trump přednesl v době, kdy už bylo jasné, že mu prezidentské křeslo neunikne, se ani v nejmenším nepodobal proslovům, které jsme od něj slýchali v předvolební kampani. Trump vystupoval jako státník, který chce sjednotit zemi a podpořit její ekonomiku. Ne jako křikloun, který na všechny útočí a předvádí jednu kontroverzi za druhou. Investoři uvěřili tomu, že nakonec nebude tak zle, jak se původně zdálo a nedojde k naplňování jeho předvolebních slibů, které se nesly v duchu izolacionismu a protekcionismu. Právě rušení obchodních dohod představovalo největší riziko pro globální ekonomický růst.

Mezi sektory, které reagovaly nejvíce příznivě na triumf republikána, patřily finance a zdravotnictví. Tedy obory, proti nimž rázně brojila Clintonová. Dařilo se ale také průmyslovým společnostem a společnostem vyrábějícím stavební materiál. Právě ty by měly být v následujících letech podpořeny zvýšenými vládními investicemi do infrastruktury.

Nezbývá, než si počkat, jaký kurz nabere Trump v nadcházejících měsících. Zda se bude opravdu chovat jako státník, kterého USA a potažmo vlastně i celý svět potřebují či jako celebrita v reality show, která má jen potřebu na sebe neustále upozorňovat. Kromě již zmíněného zavádění protekcionistických opatření vnímám jako velkou hrozbu pro kapitálové trhy i případné zásahy do činností americké centrální banky. Z velké části to byly totiž právě kroky Fed, co stálo za uklidněním investorů po finanční krizi i za následným obdobním nejdéle trvajícího býčího trendu na amerických akciových indexech v novodobé historii.

Autor komentáře: Jiří Šimara, analytik společnosti Cyrrus

Test Fiat Panda La Prima: Styl za dobrou cenu a automat k tomu

Test Fiat Panda La Prima: Styl za dobrou cenu a automat k tomu

Test ojetiny: Možná se vyplatí nejít automaticky pro Škodu. Opel Insignia II je opomíjenou ojetinou za skvělé peníze

Test ojetiny: Možná se vyplatí nejít automaticky pro Škodu. Opel Insignia II je opomíjenou ojetinou za skvělé peníze

Tohle měla být Škoda pro chudé. Sagitta představovala zajímavý nápad, ale do série se nedostala

Tohle měla být Škoda pro chudé. Sagitta představovala zajímavý nápad, ale do série se nedostala

Na Slovensku nově může člověk dostat pokutu za rychlost, pokud poběží na autobus. Po chodníku se teď musí chodit a jezdit nanejvýš 6 km/h

Na Slovensku nově může člověk dostat pokutu za rychlost, pokud poběží na autobus. Po chodníku se teď musí chodit a jezdit nanejvýš 6 km/h

Test Volkswagen Caravelle Long 2.0 TDI 4Motion: Mikrobus do nepohody

Test Volkswagen Caravelle Long 2.0 TDI 4Motion: Mikrobus do nepohody