Spojené státy & Japonsko:

-

odliv investičních prostředků z USA v minulém týdnu posunul sazby o 0,10% výše,

-

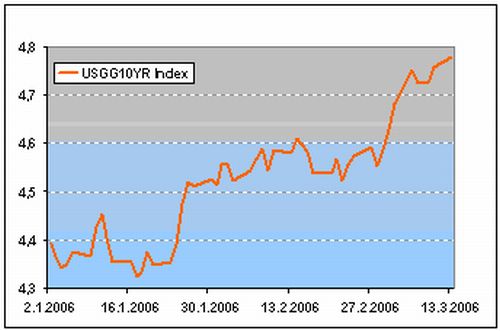

výnos vládního dluhopisu se splatností 10 let od počátku roku vzrostl o 0,4% (viz graf). Ve výnosech trh započítává zvýšení sazeb i obavu z dalšího přesouvání investic přes Pacifik. Možným důvodem mohou být japonští investoři, kteří mají v amerických vládních papírech umístěny prostředky v hodnotě 780 mld. USD. Japonská ekonomika je nyní na vzestupu a na japonském trhu se předpokládá utahování monetární politiky s vyhlídkami na vyšší výnosy,

-

Japonská centrální banka se již bezprostředně neobává deflace Po létech stagnace se do japonského hospodářství vrací život, centrální banka naznačila minulý čtvrtek silnou pravděpodobnost pro růst úrokových sazeb v půlročním horizontu,

-

na trh stále proudí pozitivní zprávy týkající se vývoje amerického hospodářství. Velmi silný trh práce a nehynoucí spotřeba amerických domácností (vysoké maloobchodní tržby) pomáhají trhu domnívat se, že centrální banka (FED) v březnu opět zvedne úrokové sazby o 0,25% (na 4,75%). V ročním horizontu trh stále předpokládá navýšení na 5,00%.

EU:

-

Také v Evropě jsou dobrá makrodata důvodem k utahování monetárních politik. Evropu však táhne export, proto jsou zde inflační tlaky vnímány spíše jako možnost přelití vysokých cen energií do cen ostatních surovin. Z toho plynoucí inflace je opět strašákem, který vede banky ke zvyšování sazeb.

-

Trh je tedy nyní připraven na 3% na konci roku a možné zvýšení sazeb v příštím období o 0,25% (na 2,75%).

Region střední Evropy:

-

Inflace se v lednu vyšplhala ke třem procentům. Tato skutečnost zvyšuje možnost růstu úrokových sazeb. Proti hovoří silná koruna. Centrální banka je však primárně zodpovědná za vnitřní cenovou stabilitu (inflace), proto se podle svých slov nebude rozhodovat ve vleku měnového kurzu. Vývoj kurzu koruny v poslední době prodělal mírnou korekci. Česká měna se blíží k 29,00 CZK/EUR.

-

Úrokový diferenciál nahrává ostatním měnám v regionu. Vnitřní i vnější nerovnováha v Maďarsku ale způsobila nejvyšší pád dluhopisového trhu. Výnosy do splatnosti zde vzrostly až o 40 bb.

-

Celkově lze pozorovat, že jakýkoliv pád vyspělých světových trhů je za jinak stejných podmínek doprovázen vyšším pádem regionálního trhu, ať už se jedná o dluhopisy nebo akcie.

Vývoj amerického vládního dluhopisu se splatností 10 let (graf) a výnosy státních dluhopisů (v %) k 10. 3. 2006 (tabulka):

Tabulka: Výnos do splatnosti vládních dluhopisů

| USA | EU | ČR | HU | PL | |

|---|---|---|---|---|---|

| 1 rok | 5,20 | 3,19 | 2,23 | 6,72 | 4,07 |

| týdenní změna | 0,07 | 0,08 | 0,11 | 0,40 | 0,04 |

| měsíční změna | 0,13 | 0,28 | 0,08 | 0,55 | -0,22 |

| 3 roky | 4,79 | 3,24 | 2,85 | 7,14 | 4,40 |

| týdenní změna | 0,05 | 0,05 | 0,07 | 0,26 | 0,20 |

| měsíční změna | 0,14 | 0,23 | 0,16 | 0,48 | -0,04 |

| 5 let | 4,76 | 3,45 | 3,09 | 7,14 | 4,71 |

| týdenní změna | 0,06 | 0,06 | 0,06 | 0,27 | 0,25 |

| měsíční změna | 0,18 | 0,25 | 0,09 | 0,45 | 0,01 |

| 10 let | 4,76 | 3,69 | 3,56 | 7,06 | 4,91 |

| týdenní změna | 0,08 | 0,10 | 0,08 | 0,21 | 0,26 |

| měsíční změna | 0,17 | 0,21 | 0,11 | 0,40 | 0,03 |

Zdroj: Bloomberg, AKAM

Graf: Výnos 10letého amerického vládního dluhopisu od 1.1.06

Zdroj: Bloomberg, AKAM

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč

Ceny dálničních známek v Česku porostou, roční bude od ledna už za víc než 2500 Kč

Na prodej je devadesátkové Ferrari pro chudé v perfektním stavu. Fiat za půl milionu je lákavá nabídka

Na prodej je devadesátkové Ferrari pro chudé v perfektním stavu. Fiat za půl milionu je lákavá nabídka

Rakousko končí s nalepovacími dálničními známkami a zdražuje

Rakousko končí s nalepovacími dálničními známkami a zdražuje

Test Fiat Panda La Prima: Styl za dobrou cenu a automat k tomu

Test Fiat Panda La Prima: Styl za dobrou cenu a automat k tomu

Test ojetiny: Možná se vyplatí nejít automaticky pro Škodu. Opel Insignia II je opomíjenou ojetinou za skvělé peníze

Test ojetiny: Možná se vyplatí nejít automaticky pro Škodu. Opel Insignia II je opomíjenou ojetinou za skvělé peníze