Růst výnosů se na dluhopisových trzích zastavil

Důvody pro zastavení poklesu cen dluhopisů na americkém trhu lze hledat především v nižší než očekávané inflaci a mírně slabších makroekonomických datech, které přicházely na trh v průběhu celého minulého týdne.

Spojené státy:

-

americké makroukazatele z počátku roku solidní potenciál k růstu naznačovaly, trh ve svých očekáváních započetl lepší vyhlídky hospodářství s důrazem na velkou pravděpodobnost zvýšení úrokových sazeb,

-

minulý týden ale výnosy amerických dluhopisů spadly poté, co některé ukazatele vývoje ekonomiky zaostaly za očekáváním. Především únorová inflace neprokázala přelití poptávkových tlaků (+3,6% meziročně), za nižšími čísly indexu CPI stál také pokles cen energií z úvodu měsíce,

-

významně se na výnosech projevila také data Filadelfského indexu současné aktivity v ekonomice a strmý pokles růstu výstavby nových domů,

-

výnosy klesaly po celé délce výnosové křivky, u tříletých a pětiletých dluhopisů až o 0,15%

-

dluhopisový trh pozitivně ovlivnilo i rozhodnutí amerického Senátu o zvýšení maximálního možného zadlužení amerického vlády. Nový strop ve výši 9,000 miliard USD byl pro trh také překvapivý a vedl k dalšímu poklesu sazeb v pátečním odpoledni;

EU:

-

řada významných bank (UBS, JPMorgan) zvýšila svoje odhady růstu úrokových sazeb ECB na konci letošního roku, podpořily tak úvahy o budoucím vyšším výkonu tamějšího hospodářství, výnosy dluhopisů jsou proto od počátku března na vzestupu

-

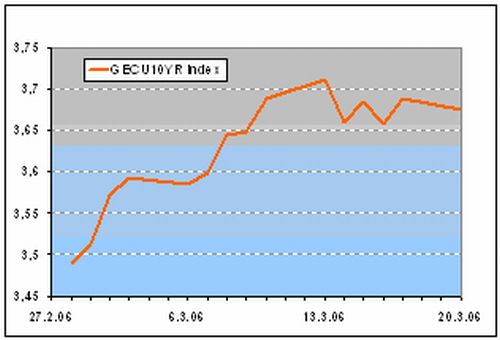

vývoj na americkém trhu byl tím evropským do jisté míry kopírován. Po minulé korekci na dluhopisových trzích se trh dostal do fáze konsolidace (viz graf),

-

sazby stagnovaly a i na jejich vývoji se podílela nižší čísla evropské inflace (+2,3% meziročně), která se nicméně stále nachází nad cílem Evropské centrální banky,

-

nadále očekáváme růst krátkodobých sazeb na některém z příštích zasedání ECB, jehož důsledky jsou již v sazbách trhu započteny,

Region střední Evropy:

-

žádné významnější zprávy, které by vedly k většímu výkyvu trhu, se v minulém týdnu neobjevily, stagnace výnosů v České republice je pochopitelná

-

na Slovensku je na pořadu věci především otázka vývoji inflace, NBS před časem zvýšila základní sazby o plných 50 bb, aby tak předešla možnosti, že by se v budoucnosti mohly ceny utrhnout z řetězu. Únorová inflace ve výši 0,3% meziměsíčně (4,3% meziročně) mírně tyto obavy podpořila, když rostly především náklady na bydlení a energie,

-

předchozí korekce na trzích v celé střední Evropě minulý týden chladla, výnosy vyrovnávaly předchozí růsty.

Tabulka: Výnos do splatnosti vládních dluhopisů

| USA | EU | ČR | HU | PL | |

|---|---|---|---|---|---|

| 1 rok | 5,11 | 3,23 | 2,23 | 6,55 | 4,00 |

| týdenní změna | -0,09 | 0,03 | 0,00 | -0,17 | -0,07 |

| měsíční změna | 0,08 | 0,33 | 0,30 | 0,36 | -0,06 |

| 3 roky | 4,63 | 3,26 | 2,81 | 6,95 | 4,25 |

| týdenní změna | -0,16 | 0,02 | -0,04 | -0,19 | -0,15 |

| měsíční změna | 0,00 | 0,28 | 0,25 | 0,27 | -0,01 |

| 5 let | 4,62 | 3,47 | 3,12 | 6,90 | 4,53 |

| týdenní změna | -0,15 | 0,02 | 0,03 | -0,24 | -0,18 |

| měsíční změna | 0,07 | 0,30 | 0,26 | 0,21 | 0,08 |

| 10 let | 4,67 | 3,69 | 3,58 | 6,88 | 4,74 |

| týdenní změna | -0,09 | 0,00 | 0,01 | -0,18 | -0,17 |

| měsíční změna | 0,13 | 0,24 | 0,24 | 0,19 | 0,08 |

Zdroj: Bloomberg, AKAM

Graf: Výnos 10tiletých dluhopisů Eurozóně od 28.2.2006

Zdroj: Bloomberg, AKAM

Test Mitsubishi ASX 1.3 DI-T Instyle (2025): Levná normální auta pořád existují

Test Mitsubishi ASX 1.3 DI-T Instyle (2025): Levná normální auta pořád existují

Československá hrdinka volantu: světově proslulé Elišce Junkové by bylo 125 let. Nezapomněli jsme

Československá hrdinka volantu: světově proslulé Elišce Junkové by bylo 125 let. Nezapomněli jsme

S některými ojetinami je tolik problémů, že je evropská platforma odmítá prodávat. Na seznamu jsou i slavná jména

S některými ojetinami je tolik problémů, že je evropská platforma odmítá prodávat. Na seznamu jsou i slavná jména

Test Renault Austral: Fakt chcete opět škodovku?

Test Renault Austral: Fakt chcete opět škodovku?

Denně v pohotovosti: 10 nejznámějších poválečných československých autobusů

Denně v pohotovosti: 10 nejznámějších poválečných československých autobusů