Stejně jako si v minulých staletích lidé po celém světě pod pojmem světové platidlo představili zlato, v posledních desetiletích si většina lidí pod stejným označením představí nejspíše zelenou jednodolarovou bankovku. Americký dolar v průběhu druhé poloviny dvacátého století naprosto opanoval celý světový finanční systém a i v současnosti platí za hlavní světovou měnu, když zhruba polovina všech světových plateb je prováděna v dolarech. Americká měna je také obsažena až v 90 % všech obchodů na devizovém trhu, kde se denně protočí více než 3 biliony dolarů.

Na dolar je pevně navázáno několik dalších měn, ať už v zemích Jižní Ameriky či blízkého východu, v dolarech se obchodují všechny důležité světové komodity v čele s ropou. Přesto právě dominantní postavení americké měny je téma, jež v posledních letech čím dál tím více zaměstnává ekonomy, ale i laiky, kterým se stačí podívat na graf vývoje dolaru za posledních několik let aby poznali, že něco není v pořádku.

Koho by nelákala možnost větší diverzifikace?

Přesto se v osmdesátých letech našla měna, o které se řada tehdejších ekonomů domnívala, že by mohla z dominantního postavení dolaru podstatnou část ukrojit. Vyzyvatelem měl být japonský jen. Japonsko se v osmdesátých letech díky svému poválečnému hospodářskému zázraku jevilo jako nezastavitelná ekonomika, která se jednou může vyrovnat té americké. Počátek devadesátých let však přinesl tvrdé vystřízlivění. Po splasknutí realitní a akciové bubliny se všechny tyto úvahy ukázaly jako liché a Spojené státy pokračovaly v roli ekonomického a politického lídra planety.

Konec tisíciletí však přinesl další výzvu, když byla k životu navzdory mnohým skeptickým hlasům přivedena společná evropská měna euro. Výhoda eurozóny oproti japonské ekonomice spočívá hlavně ve velikosti trhu, který je již v současnosti větší než ten ve Spojených státech, a který bude po rozšíření o další země ve svém růstu pokračovat. Integrace malých evropských peněžních trhů v jeden velký evropský celek byla navíc dalším významným pozitivem, které vedlo k daleko širší nabídce finančních instrumentů s různými dobami splatnosti, k většímu objemu obchodů a větší likviditě, což za působení synergického efektu euro zatraktivnilo nejen pro domácí, ale i mezinárodní banky a investory.

Euro získává na oblibě

Jedním z ukazatelů, který vypovídá o rostoucí důvěře v evropskou měnu, je skladba světových devizových rezerv centrálních bank. Ještě před šesti lety pokrýval dolar 67 % světových rezerv, ovšem podle posledních čísel MMF jeho podíl ve třetím čtvrtletí roku 2007 klesal až na 63,7 %. Trend u evropské měny je pak zcela opačný. Zatímco v roce 2002 euro pokrývalo pouze 23,8 % celkových rezerv, následující tři roky přinesly další procento a podle posledních čísel se podíl eura na devizových rezervách vyšplhal až na 26,4 %.

Euro je zároveň i oblíbeným platidlem a koncem loňského roku dokonce překonalo dolar v celkové hodnotě peněz v oběhu, což je na teprve pět let starou bankovku úctyhodný výkon. Evropská měna se tak stává alternativou a upevňuje si své pozice, bok po boku s rostoucí důvěryhodností Evropské centrální banky, která svou otevřenou a průhlednou politikou vychází obchodníkům maximálně vstříc.

Aktuální problémy odrazují investovat do dolarových aktiv

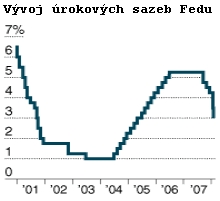

Není to však pouze vina evropské měny, že v posledních letech dolar ztrácí na svém lesku. Vedle problémů Spojených států s chronickým deficitem běžného účtu, který se šplhá až k 7 % HDP, se totiž v posledních měsících objevilo další téma proč prchat od dolarových investic. Tou je krize na americkém nemovitostním trhu. Strmý růst úrokových sazeb, které od konce roku 2004 vyrostly během 18-ti měsíců z 1,0 % na 5,25 % v kombinaci s dřívějším boomem na hypotečním trhu nemile překvapil řadu amerických domácností, které musely najednou platit daleko vyšší úroky, než kterým odpovídaly jejich možnosti.

Neschopnost hypotéky splácet, následné exekuce a obavy z dalšího vývoje vedly ke krizi na nemovitostním trhu, která poslala ceny domů v některých státech USA během loňského roku dolů o více než 10 %, což otřáslo důvěrou v silný americký dolar, od kterého dávala postupně ruce pryč i americká vláda. Pro tu pevná měna přestala být prioritou, ačkoliv politika silného dolaru byla jednou z hlavních devíz předchozích vlád a základním stavebním kamenem hospodářského růstu za éry prezidenta Clintona. Obzvláště nepříznivým prostředím si pak dolar prochází od poloviny minulého roku, kdy začala americká centrální banka prudce snižovat úrokové sazby, které jsou nyní třetí nejnižší (po Japonsku a Švýcarsku) mezi vyspělými průmyslovými zeměmi. Slábnoucí dolar však nedělá starosti pouze Američanům, ale z pozice světové měny ohrožuje i zájmy zahraničních investorů.

Arabský poloostrov hledá alternativu za dolar

Kromě toho, že zahraničním investorům klesá hodnota dolarových aktiv v USA, s velkou nelibostí nesou vývoj kurzu americké měny především arabské státy, které mají kurzy domácích měn na dolar pevně zavěšeny. Daní za tuto fixaci je ztráta vlastní měnové politiky, což v praxi vypadá tak, že arabské centrální banky následují snižování úrokových sazeb americkým Fedem. Dochází tak k silným inflačním tlakům, díky kterým se inflace např. v Saudské Arábii koncem loňského roku dostala na šestnáctileté maximum, když se vyšplhala k 13,7 %. To je daleko nad úrokovými sazbami země, což podkopává důvěru v domácí peníze a nutí k investicím např. do nemovitostí a s tím spojenému prudkému růstu životních nákladů napříč celým regionem.

Kromě toho, že zahraničním investorům klesá hodnota dolarových aktiv v USA, s velkou nelibostí nesou vývoj kurzu americké měny především arabské státy, které mají kurzy domácích měn na dolar pevně zavěšeny. Daní za tuto fixaci je ztráta vlastní měnové politiky, což v praxi vypadá tak, že arabské centrální banky následují snižování úrokových sazeb americkým Fedem. Dochází tak k silným inflačním tlakům, díky kterým se inflace např. v Saudské Arábii koncem loňského roku dostala na šestnáctileté maximum, když se vyšplhala k 13,7 %. To je daleko nad úrokovými sazbami země, což podkopává důvěru v domácí peníze a nutí k investicím např. do nemovitostí a s tím spojenému prudkému růstu životních nákladů napříč celým regionem.

Reakcí bylo čím dál tím hlasitějšího volání po změně měnové politiky, které bylo nakonec vyslyšeno. Kuwait v květnu 2007 upustil od zavěšení dináru na dolar, který poté připoutal na koš měn a Katar se Spojenými Arabskými Emiráty se možná k podobnému kroku odhodlají již v tomto roce. Přestože měnové koše i nadále respektují dominantní postavení dolaru, podobné rozmělňování závislosti arabských zemí na dolaru podkopává důvěru v americkou měnu a pomáhá pávě euru v jeho cestě na výsluní.

Dolarové vyhlídky do nového roku?

Podle dolarového indexu, tedy indexu srovnávajícího kurz dolaru ke koši šesti světových měn, ztratila americká měna za posledních šest let 38 % ze své hodnoty, když jen k euru se za tuto dobu oslabila téměř o 70 %. Ani vyhlídky do roku 2008 nejsou pro dolar nijak příznivé. Americké úrokové sazby jsou znovu poměrně nízké a podle odhadů mají i nadále klesat. Hypoteční krize zatím nejeví žádné znaky brzkého konce a americká ekonomika zpomaluje, když její hospodářský růst v posledním čtvrtletí roku 2007 poklesl ze 4,9 % na 0,6%. Ceny domů a akcií, jakožto hlavního zdroje majetku amerických domácností, klesají, což negativně působí na důvěru spotřebitelů a spotřebitelské výdaje, které jsou zdrojem až dvou třetin HDP. Snižující se úrokové sazby navíc mohou vyvolat vyšší inflaci, jejíž růst by důvěru v dolar a rychlejší zotavení americké ekonomiky, ještě více narušil.

Horizont v řádu několika dalších let může být pro americkou měnu o něco shovívavějším, přesto i ten nasvědčuje tomu, že dolar bude své dřívější dominantní postavení získávat zpět jen stěží. Podle odborníků v čele s předními autoritami americké centrální banky by měla situace kolem neúměrného deficitu běžného účtu platební bilance spíše než krachem skončit pozvolným vyrovnáváním pomocí samoregulačních mechanismů a i dolarové investice zůstanou pravděpodobně ještě na dlouhou dobu nejvhodnější kombinací bezpečí a výnosu, kterou nemůže nabídnout žádná jiná země na světě.

Stane se Čína měnovou velmocí?

Euro je sice hitem posledních let a zdá se, že má i nadále prostor k dalšímu růstu. Ovšem díky nesourodosti jednotlivých členských zemí a neschopnosti eurozóny dlouhodobě poskytovat vyšší výnosy z investic pravděpodobně nebude schopné převzít pozici světové měny číslo jedna, kterou si tak pro sebe oslabený dolar podrží. Velkou otázkou do dalších let či spíše desetiletí tak zůstává, jak do celé situace promluví čínský juan. Ten je v současnosti tvrdě hlídán Lidovou bankou Číny, přesto bude jeho uvolnění pro další rozvoj čínského hospodářství v budoucnu nezbytné. Čínská měna by tak mohla v daleké budoucnosti stát tím pravým vyzyvatelem amerického dolaru.

Autor je analytikem společnosti X-Trade Brokers Česká republika.

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní