Podle posledních projekcí Mezinárodního měnového fondu (MMF) má americká ekonomika v roce 2008 zpomalit na pouhých 0,5%, zatímco eurozóna má růst téměř třikrát rychleji. I přes zpomalení oproti roku 2007 se ekonomika eurozóny jeví jako poměrně odolná vůči nepříznivému vývoji na severoamerickém kontinentu.

Euro láme své dolarové rekordy

Rekordně silná evropská měna, která od konce minulého roku téměř každý týden láme jedno historické maximum za druhým, není pouze jevem spojeným se slábnoucí americkou ekonomikou, ale také důsledkem poměrně dobré kondice zemí eurozóny, které se až na výjimky zatím úspěšné brání výraznějšímu ochlazení ekonomické aktivity. Zatímco v minulosti platilo, že problémy americké ekonomiky téměř okamžitě dolehnou i na Evropu, v posledních měsících se více než kdy jindy začíná projevovat efekt tzv. decouplingu, kdy se Evropa stává díky rostoucímu významu domácí poptávky a orientaci na další trhy méně závislá na situaci ve Spojených státech.

Přestože to neznamená, že by tato závislost zcela vymizela, její nižší intenzita by mohla eurozóně pomoci ustát otřesy na finančních trzích a případnou recesi, která hrozí ve Spojených státech. Výhled do dalších měsíců tak sice je pro eurozónu zatím optimističtější než pro s Spojené státy, nebo např. Velkou Británii, i v eurozóně však existuje řada rizik, která zahalují výhled do nadcházejících měsíců hustou mlhou.

Motor velkých ekonomik zatím šlape

Německo, jakožto největší evropská a třetí největší světová ekonomika, v roce 2005 konečně nastartovalo hospodářský růst, který se v roce 2006 dostal až na 2,9 % a rok poté na 2,6 %. Podle MMF má tempo růstu v Německu zpomalit v roce 2008 na 1,4 %, což je dáno rychle klesající podnikatelskou důvěrou, se kterou zatřáslo rekordně silné euro, stoupající inflace, ale i tužší podmínky na mezibankovním trhu, kde si banky přestaly důvěřovat poté, co začaly hromadně odpisovat ztráty z obchodování s cennými papíry vázanými na americký hypoteční trh.

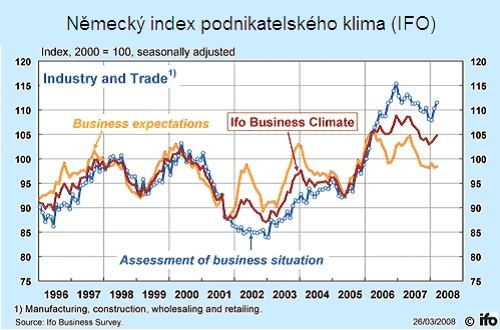

Především v posledním čtvrtletí minulého roku tento faktor negativně zapůsobil na celou německou ekonomiku, která musela čelit ochlazení růstu domácí poptávky, jež doprovázela také klesající aktivita ve výrobním sektoru a sektoru služeb. Toto ochlazování však jakoby začátkem nového roku začalo pozvolna ztrácet na intenzitě, což dokazují např. poslední výsledky aktivity ve výrobním sektoru a sektoru služeb, které si nadále procházejí expanzí, nebo stabilizace v Evropě asi nejvíce sledovaného IFO indexu podnikatelského klima (IFO Business Climate), který počátkem roku ukončil svůj propad a dokonce navzdory silnému euru a stále intenzivnější inflaci mírně vzrostl.

Špatně si zatím nestojí ani Francie, která má podle posledních odhadů MMF zpomalit z 1,8 % pouze na 1,4 % v roce 2008. Francouzskou ekonomiku dusí, stejně jako ostatní země eurozóny, rostoucí euro a dražší ceny potravin a energií, které omezují domácí poptávku. Začátek roku však přinesl změnu a stejně jako v Německu se i ve Francii situace začala stabilizovat. Obzvláště silným tahounem pak zůstává sektor služeb, který tvoří více než dvě třetiny ekonomiky, a který expanduje vysoce nad průměrem zemí eurozóny a od roku 2007 zpomalil jen minimálně. Také průmyslová produkce ve Francii a Německu si nadále drží dynamiku růstu, kterou nastoupila v roce 2007 a poměrně dobře si vede i export z obou zemí, když klesající poptávku z USA částečně nahrazuje růst vývozu do Asie a zemí východní a střední Evropy. Odolnost německé a francouzské ekonomiky tak zatím dává prostor k mírnému optimismu nad dalším vývojem eurozóny, která by mohla nést následky hypoteční krize daleko lépe než se původně očekávalo.

Nebezpečí však existují – Itálie a Španělsko zaostávají

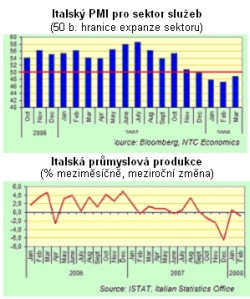

Zatímco v Německu a Francii je situace poměrně stabilizovaná, opačně je tomu v Itálii a Španělsku. Asi nejhorší obraz v současnosti nabízí ze všech zemí eurozóny právě Itálie, jejíž hospodářský růst by měl podle MMF zpomalit v roce 2008 z 1,4 na 0,3 %. Problémy italské ekonomiky jsou dlouhodobého charakteru a rostoucí inflace, společně se silným eurem, se na třetí největší ekonomice eurozóny začaly velmi výrazně projevovat. Průmyslová výroba koncem minulého roku dramaticky zpomalila a jak výrobní sektor, tak sektor služeb se již čtvrtým měsícem nacházejí v kontrakci. Výhled přitom není nijak příznivý ani do budoucna, což je dáno klesajícím objemem objednávek pro oba sektory. Italská spotřebitelská důvěra navíc pokračuje v propadu a v současnosti je jednou z nejnižších v eurozóně, což má za následek soustavné snižování tempa růstu výdajů domácností, které tvoří až 70 % italské ekonomiky a jsou tak hlavním motorem hospodářského růstu.

Zatímco v Německu a Francii je situace poměrně stabilizovaná, opačně je tomu v Itálii a Španělsku. Asi nejhorší obraz v současnosti nabízí ze všech zemí eurozóny právě Itálie, jejíž hospodářský růst by měl podle MMF zpomalit v roce 2008 z 1,4 na 0,3 %. Problémy italské ekonomiky jsou dlouhodobého charakteru a rostoucí inflace, společně se silným eurem, se na třetí největší ekonomice eurozóny začaly velmi výrazně projevovat. Průmyslová výroba koncem minulého roku dramaticky zpomalila a jak výrobní sektor, tak sektor služeb se již čtvrtým měsícem nacházejí v kontrakci. Výhled přitom není nijak příznivý ani do budoucna, což je dáno klesajícím objemem objednávek pro oba sektory. Italská spotřebitelská důvěra navíc pokračuje v propadu a v současnosti je jednou z nejnižších v eurozóně, což má za následek soustavné snižování tempa růstu výdajů domácností, které tvoří až 70 % italské ekonomiky a jsou tak hlavním motorem hospodářského růstu.

Prudkým zpomalením hospodářského růstu (z 3,8 na 1,8 %) si má projít také Španělsko. Toho se v eurozóně, společně s Irskem, dotkla hypoteční krize vůbec nejhůře kvůli deset let trvajícímu boomu na domácím trhu s bydlením, který byl v minulých letech jedním z hlavních tahounů hospodářského růstu. Ve Španělsku vzrostl za poslední dekádu celkový počet domů z 19 na 24 milionů a poté, co jejich ceny zamířily poprvé od roku 1997 dolů, začala se doposud velmi živá stavební aktivita utlumovat. Od roku 2007, kdy byly ceny nejvýše, do letošního března, se tak již průměrná cena domu propadla o 4 % a podle MMF jsou i nadále ceny o téměř 20 % nadhodnoceny. Problémy na Španělském nemovitostním trhu již navíc začaly prosakovat skrz snižující se domácí poptávku i do dalších sektorů ekonomiky, což je snadno pozorovatelné na výsledcích výrobního sektoru a sektoru služeb, které se stejně jako v Itálii nacházejí v kontrakci.

Komplikace pro Evropskou centrální banku

Nedostatečná sladěnost hospodářských cyklů a odlišný vývoj ve čtyřech největších ekonomikách eurozóny mohou v případě pokračování krize ve Spojených státech znamenat velký problém pro Evropskou centrální banku (ECB). Ta má, narozdíl od Americké centrální banky, pouze jediný cíl, a to udržení cenové stability. Podle březnových čísel však inflace v eurozóně dosahuje díky růstu cen potravin a energií již 3,6 % a je tak vysoko nad inflačním cílem ECB, který si banka stanovila těsně pod hranicí 2 %. Za normálního stavu by ECB sazby ze současných 4 % již dávno zvedla. Z obav před riziky zpomalování hospodářského růstu je však nechává již téměř rok beze změny, což je ale stále málo pro země jako je Itálie a Španělsko, které nutně potřebují stimuly na oživení ekonomické aktivity. Protože však ECB cíluje euozónu jako celek, tyto země se tak kýženého uvolnění měnové politiky pravděpodobně jen tak nedočkají, což může jejich problémy ještě prohloubit.

Důležitým faktorem, který bude ovlivňovat další vývoj eurozóny, je také délka celé krize. Německé firmy zatím sice stále ještě mají plné knihy objednávek ze zahraničí a největší exportér světa si tak může i nadále udržovat solidní tempo růstu exportu. Pokračující zpomalování světové ekonomiky by se však v nadcházejících měsících mohlo citelně dotknout také Německa, což by již pro hospodářský vývoj v eurozóně znamenalo vážnou komplikaci.

Přestože se tak zatím eurozóna jeví poměrně odolná vůči nepříznivým tlakům přicházejícím z USA, tato odolnost může být jen částečná. Bude-li se krize v USA nadále prohlubovat, projeví se tento stav také na zemích eurozóny, a to dalším zpomalováním hospodářského růstu, který by byl důsledkem klesající světové poptávky. Eskalací problémů by si pak mohly projít především již teď slabá italská a španělská ekonomika, což by celou situaci v eurozóně následně ještě více komplikovalo.

Autor je analytikem společnosti X-Trade Brokers Česká republika.

Zákaz řízení důchodcům. První země stanovila věk, od kterého už lidé nesmí za volant

Zákaz řízení důchodcům. První země stanovila věk, od kterého už lidé nesmí za volant

MG začalo prodávat elektromobily, které strčí spalovací motory do kapsy. Jenže do ČR zatím nemíří

MG začalo prodávat elektromobily, které strčí spalovací motory do kapsy. Jenže do ČR zatím nemíří

Věrný pomocník na celý život: Zetor 25 stál u počátku hromadné výroby československých traktorů světové značky

Věrný pomocník na celý život: Zetor 25 stál u počátku hromadné výroby československých traktorů světové značky

Jen málokdo zvládne kvíz zaměřený na škodováckou závodní historii. Troufnete si?

Jen málokdo zvládne kvíz zaměřený na škodováckou závodní historii. Troufnete si?

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit