Začátkem července zlomila česká koruna jeden z rekordů, když se dostala na páru s eurem až na cenu 23,44 korun za euro. Po tříměsíční přestávce je tak česká měna opět k neudržení, a to i navzdory zpomalující ekonomice. Přestože růstový potenciál koruny je i přes její vysoké zisky z posledního roku v delším horizontu stále významný, takto strmý růst již přestává být udržitelný a koruna bude muset zpomalit.

Středoevropské měny v centru pozornosti obchodníků

Za posledních dvanáct měsíců koruna dokázala zhodnotit na páru s eurem o více než 17%, když ji vedle tradičního tématu konvergence české ekonomiky k vyspělým západním zemím pomáhalo také zvyšování úrokových sazeb Českou národní bankou a paradoxně i hypoteční krize v USA, která se záhy proměnila v krizi finanční. Problémy bank, které investovaly do cenných papírů navázaných na americké hypotéky se přelily přes Atlantik také do Evropy, téměř vůbec se ale nedotkly zemí střední Evropy, které se navíc (s výjimkou Maďarska) vezly na vlně růstového trendu a staly se tak v dobách nejistoty velmi žádaným cílem investic obchodníků z celého světa. Masivního zpevňování se tedy dočkala nejen česká, ale i slovenská koruna a polský zlotý, které se tak bok po boku zařadily do první pětice nejvíce posilujících měn světa.

Zahraniční obchod stále překvapuje

Poslední výsledky zahraničního obchodu zaskočily většinu analytiků, když se v květnu obchodní bilance dostala do přebytku 9,2 mld. korun a i přes vysoké zhodnocení koruny tak nadále nejeví žádné výraznější znaky zhoršování. Za tímto jevem stojí jednak fakt, že firmy zatím stále ještě využívají svého dočasného zajištění proti kurzovému riziku, druhým faktorem je také skutečnost, že firmám dobíhají dřívější objednávky, které se nahromadily ještě v průběhu minulého roku. První čtvrtletí však již přineslo výrazný pokles těchto objednávek, když se jejich objem ze zahraničí snížil o 3,9% a další měsíce pravděpodobně nebudou jiné, což lze vyvozovat například z vývoje v Německu (největšího obchodního partnera ČR), kde se objem průmyslových objednávek snižuje již šestým měsícem v řadě. Po velmi příznivé zimě, která dokázala v celé Evropě výrazně pomoci hospodářskému růstu a průmyslové produkci, tak přijde ochlazení výrobní aktivity, které se nevyhne ani České republice. Čeští exportéři pak budou nuceni čelit dvěma šokům a vedle poklesu jejich konkurenceschopnosti, který je dán kurzovým vývojem, se budou muset vypořádat i se sníženým zájmem o jejich zboží z důvodu nižšího hospodářského růstu v eurozóně. Oba efekty by se měly začít naplno projevovat až v posledním čtvrtletí tohoto roku, i když první náznaky jsou patrné již nyní. Například textilka OP Prostějov, již díky silné koruně musela uzavřít závody v Uherském Hradišti a Olomouci a další firmy pravděpodobně budou následovat. Nejvíce se silná koruna přitom dotkne firem s nižší přidanou hodnotou a právě podzimní a zimní měsíce tak mohou být ideálním obdobím k zastavení neudržitelného tempa růstu české měny, případně i ke korekci zisků koruny z minulých měsíců.

Rozhodující je inflace

Krátkodobou překážkou tohoto scénáře však může být inflace. Vedle vývoje hospodářského růstu budou totiž i nadále hrát mimořádně důležitou roli inflační tlaky a tempo jejich snižování. Květnový růst spotřebitelských cen meziročně zvolnil z 6,8% na 6,7%, díky již avizovanému zdražování elektřiny a plynu se ale jejich výraznější pokles v třetím čtvrtletí tohoto roku zatím očekávat nedá a není vyloučeno, že se v dalších měsících inflace dokonce znovu nepřehoupne přes hranici 7%. Výhled do roku 2009 pak ohrožuje stále aktuální nebezpečí růstu cen pohonných hmot, které zdražují díky ropě, jež se začátkem července dostala na nová historická maxima, když atakovala hranici 147 USD za barel. Podle projekcí České národní banky by měla začít inflace významněji klesat až koncem tohoto roku, což by v kombinaci se zpomalující ekonomikou mohlo vyvolat spekulace na možné snižování úrokových sazeb a s tím spojené prodejní tlaky na českou měnu. Do té doby však vývoj úrokových sazeb obklopuje, právě díky stále přítomným krátkodobým rizikům, značná nejistota, což tak i nadále pomáhá české měně v jejím impozantním růstu.

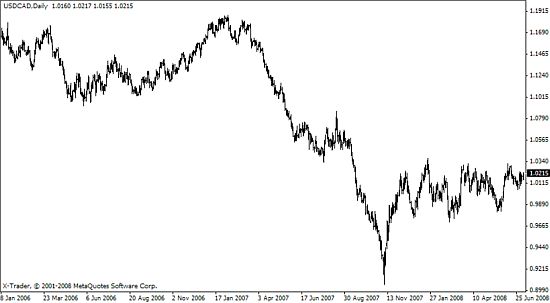

Kanadská paralela

Jaký tedy může být scénář dalšího vývoje? Určitou paralelu k české koruně můžeme hledat například u kanadského dolaru. Stejně jako je Kanada závislá na vývozu do Spojených států, kam směřuje až 80% svého exportu, Česká ekonomika je významně napojena na eurozónu, která je dominantním cílem exportu domácích firem. Kanadský dolar dokázal na páru s americkým dolarem v průběhu osmi měsíců od února 2007 zpevnit o necelých 20%, což se hodně podobá růstu české koruny k euru, která za uplynulý rok zhodnotila jen o tři procenta méně. Dvojitý šok v podobě zhodnocení měny a zpomalení hospodářského růstu ve Spojených státech vystavil kanadské exportéry pod enormní tlak, což se dotklo zejména dřevařského průmyslu a dalších odvětví s nižší přidanou hodnotou. Kanadská zaměstnanost začala klesat, zahraniční obchod se zhoršil a hospodářský růst zpomalil během půl roku z 3,1% v třetím čtvrtletí minulého roku na 1,7% v prvním čtvrtletí 2008. Protože si ale kanadská ekonomika i přes zpomalení zachovává zdravější pozici než Spojené státy, kanadský dolar reagoval zdrženlivě a po krátkém oslabení z listopadu a prosince, dokázal naprostou většinu svých dřívějších zisků zakonzervovat (viz. obrázek).

Podobného vývoje by se mohla koncem roku dočkat také česká koruna. Eurozóna sice nezpomalí tak výrazně jako Spojené státy a tlak na české exportéry by nemusel být tak silný jako tomu bylo v Kanadě. Česká republika se ale na rozdíl od Kanady musí potýkat s daleko vyšší inflací, což bude mít větší dopad na útlum domácí poptávky.

Je pouze otázkou několika měsíců, kdy by se měl silný růst české měny začít viditelně podepisovat na aktivitě domácích exportérů a na makroekonomických datech přicházejících z České republiky. Oslabení aktivity a převis nabídky nad poptávkou, který krátkodobě vznikne, pak v kombinaci s očekávaným poklesem inflačních tlaků koncem tohoto a začátkem příštího roku může zastavit korunu v jejím strmém zhodnocování a vyvolat korekce dřívějších zisků. I přes toho ochlazení ale česká ekonomika zůstane zdravá a měla by si udržet vyšší dynamiku růstu HDP než západní země, což pomůže koruně zachovat si potenciál k dalšímu růstu, který by však již neměl být tak hektický jako v uplynulých dvanácti měsících.

Autor je analytikem společnosti X-Trade Brokers Česká republika.

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

CUORE SPORTIVO slaví: Celý svět si připomíná 115 let značky Alfa Romeo

CUORE SPORTIVO slaví: Celý svět si připomíná 115 let značky Alfa Romeo