Cukr totiž spadá do kategorie komodit, s nimiž se aktivně obchoduje na burzách po celém světě. Investice do sladidla je přitom běžně dostupná i drobnému investorovi. V současnosti je tato komodita často spojována s výrobou biopaliv, která jsou částečnými substituty za drahé pohonné hmoty vyráběné z ropy. Jaký je vztah mezi cukrem a biopalivy a které informace by měl o cukru vědět každý investor na komoditních trzích?

Cukr byl v minulosti považován za symbol luxusu, nicméně postupem času se z něj stala běžná komodita denní potřeby. Cukrová třtina, z níž se vyrábí většina cukru, má kořeny na Nové Guineji. První zmínka pochází z roku 327 př.n.l. Původně byl cukr do Evropy dovážen Řeky a Římany a to z Indie. Později si tajemství jeho výroby osvojili Arabové a rozšířili jej dále na západ. Po objevení Ameriky si cestu do Nového světa našla i cukrová třtina, která se zde rychle uchytila. Neblahou spojitost má cukr s Anglií, kde byl součástí obchodů podporujících otrokářství. Scénář byl následující. Z Anglie mířil textil do Afriky, kde byl vyměněn za otroky. Otroci putovali do Indie. Tam byli směněni za cukr a ten plul zpět do Anglie. Postupem času pronikla sladká pochutina na stoly domácností a výroba v Evropě se začala zvyšovat. Důležitým mezníkem vyvinutí technologie pro získávání cukru z řepy, což omezilo závislost Evropy na dovážené cukrové třtině. I přesto, že byla výroba nákladnější, umožnila uspokojit prudce se zvyšující poptávku po této komoditě. Do historie cukru se nesmazatelně zapsal i národ český, když v roce 1842 vyrobil Jakub Kryštof Rad první kostku cukru na světě.

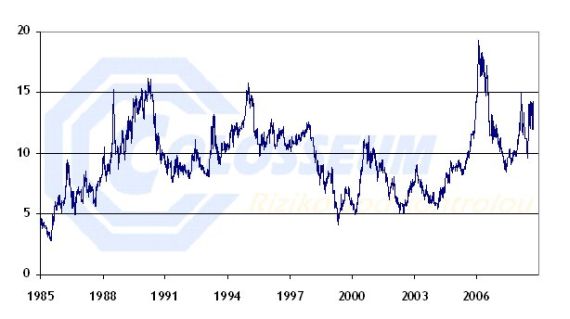

Trh s cukrem zažíval na počátku dvacátého století prudkou expanzi. Tu zastavila až první světová válka, kdy došlo v Evropě k radikálnímu omezení produkce cukru z řepy. Evropské trhy byly uzavřeny a obchodování se v roce 1914 přesunulo do Spojených států na Coffee Exchange v New Yorku. Tady se cukr přidal ke kávě a bavlně. Růst trhu s cukrem byl v historii lemován prudkými cenovými šoky následovanými snahou o kontrolu jeho produkce a stabilizaci cen. Cenu cukru ovlivňovaly historické milníky v podobě velké hospodářské krize, druhé světové války, Kubánské revoluce a rozpadu Sovětského svazu. Jeden z největších cenových nárůstů přišel během prvního ropného šoku v letech 1973 až 1974. Cena tehdy vystřelila z 2 centů za libru (libra = 0,45 kg) na konci šedesátých let až na 64 centů. Důvodem byly zprávy o nízkém stavu zásob a problémy na straně produkce. Podobná panika nastala i v roce 1980, kdy se cena vyšplhala k úrovni 45 centů.

Obr. 1: Cena cukru v centech za libru (1985-2008, Zdroj:CSI)

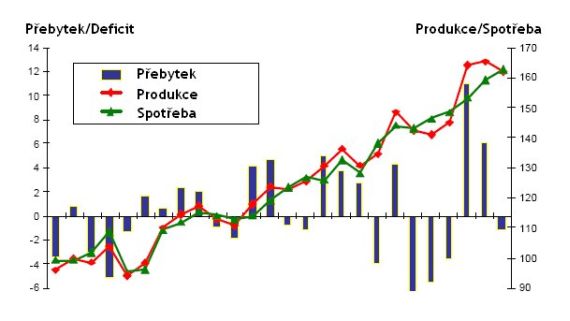

V posledních několika letech trh s cukrem expanduje. Celosvětová produkce cukru se pohybuje na úrovni kolem 162 milionů tun. Na volném trhu se přitom obchoduje necelá třetina této produkce (asi 31%). Převážná část zemí, které pěstují cukrovou třtinu či řepu, totiž většinu svého cukru spotřebuje a na export jdou pouze přebytky. I malá změna v produkci či spotřebě tak může vyvolat výrazné cenové pohyby. Zdrojem cukru jsou dvě hlavní plodiny – cukrová třtina a řepa. Cukrová třtina při výrobě stále dominuje, přičemž se z ní získává přibližně 70% veškerého cukru. Třtina je až šestimetrová rostlina, která potřebuje pro růst teplé klima. Pěstuje se ve více než 100 zemích světa, přičemž největšími producenty jsou Brazílie, Indie, Čína a Thajsko. Cukrovou řepu je možné pěstovat i v chladnějších oblastech, a proto k hlavním producentům patří Evropská unie, Rusko a Spojené státy. Samotná produkce cukru je koncentrována do několika zemí (Brazílie, Austrálie, Evropská unie, Thajsko a Kuba), které se podílejí na celkových exportech cukru ze 72%. Dominantní postavení má Brazílie, která je zodpovědná za třetinu exportů.

Obr. 2: Situace na trhu s cukrem ve světě v období 1983-2008, v miliónech tun (Zdroj: FAS USDA)

Cena cukru je nejvíce ovlivňována tradičními hybnými pákami kapitalismu - nabídkou a poptávkou. Významným faktorem působícím každoročně na straně produkce je nevyzpytatelné počasí, jehož vliv na nabídku bývá často zcela zásadní. Rekordní sucho či vlhko může zdevastovat úrodu cukrové třtiny i cukrové řepy, což vede k výraznému poklesu produkce. Podobně ničivé účinky mohou mít škůdci a choroby. Strana nabídky je silně závislá i na zemědělské politice jednotlivých států. Trh s cukrem se stal v minulosti cílem intervencí ze strany jednotlivých zemí a tato situace trvá dodnes. Nerovnováhu způsobují štědré subvence zemědělcům ze strany jednotlivých zemí, které jsou typické především pro Spojené státy a Evropskou unii. Hlavní překážkou volného trhu pak často bývají importní cla a kvóty. Změny u výše zmíněných překážek volného obchodu mohou mít na cenu zcela zásadní vliv. Klíčovou informací pro spekulace s cukrem je také fakt, že cukr je víceletá plodina. V dobách vysokých cen dochází k osázení velkých ploch, čímž v následujících letech vznikne nadprodukce. Ta na rozdíl od jiných zemědělských plodin, například obilnin, nezmizí rychle, ale může přetrvat i několik let a ceny kvůli převisu nabídky dlouhodobě padají. Naopak při nízkých cenách se plochy zredukují a výsledkem může být nedostatek a růst cen po několik let.

Aktuální celosvětová spotřeba dosahuje přibližně 161 milionů tun. Ročně se přitom zvyšuje průměrným tempem kolem 2 procent. K největším milovníkům cukru - měřeno roční spotřebou na obyvatele - patří Brazílie (téměř 60 kg na obyvatele), následována Austrálií (přes 45 kg), Thajskem a Jižní Afrikou (v obou zemích kolem 35 kg). Růst poptávky jde v posledních letech na vrub především rychle se rozvíjejícím zemím v Asii, kde se zvyšuje počet obyvatel a dochází k růstu jejich životní úrovně.

Významnou součástí rovnice nabídky a poptávky je produkce biopaliv, jimž se v posledních letech dostává enormní podpora ze strany politiků. Ke světové špičce ve výrobě alternativních paliv patří Brazílie, která je v současnosti i největším exportérem etanolu. Se zvyšující se spotřebou biopaliv logicky roste i poptávka po cukrové třtině, z níž je v Brazílii etanol vyráběn. Na straně poptávky nelze opomenout ani na substituty cukru v podobě umělých sladidel a přírodní kukuřičné fruktózy.

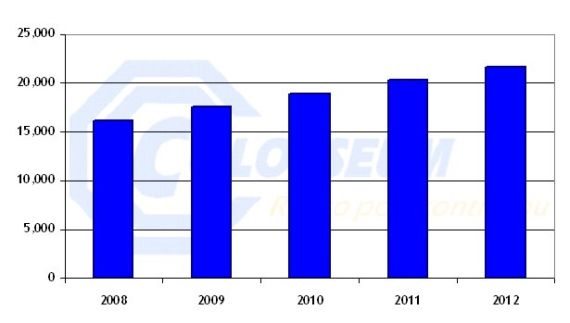

Obr. 3: Odhad celosvětové produkce etanolu v miliónech galonů (Zdroj: Market Research Analyst)

V dlouhodobém horizontu je investice do cukru zajímavá. Spotřeba každoročně roste, přičemž v posledních letech je tažena zvyšující se životní úrovní obyvatel v Asii. Tento trend by měl pokračovat i v následujících letech. Dalším faktorem jsou stále vysoké ceny ropy, které podporují výrobu biopaliv. Dominantním hráčem v této oblasti je Brazílie, která je současně jedním z největších producentů cukru na světě. Tamní výroba etanolu se ukazuje být jednou z nákladově nejefektivnějších na světě, a proto lze očekávat, že se spotřeba cukrové třtiny v Brazílii na výrobu etanolu zvýší. Množství dostupné pro výrobu cukru naopak poklesne. Do hry může navíc kdykoliv vstoupit nevyzpytatelné počasí.

Nejdůležitějšími burzami pro obchodování s cukrem jsou NYSE EuroNext (LIFFE) v Londýně a IntercontinentalExchange v New Yorku (bývalý New York Board of Trade). V Londýně se obchoduje s bílým rafinovaným cukrem a cena je vyjádřena v USD za tunu, přičemž velikost jednoho kontraktu je 50 tun. Ve Spojených státech se obchoduje surový cukr, cena je vyjadřována v centech za libru a velikost kontraktu činí 112 000 liber.

|

|

UPOZORNĚNÍ

TATO ZPRÁVA JE POUZE INFORMATIVNÍ A NENÍ MYŠLENA JAKO NÁVRH NEBO NABÍDKA KE KOUPI ČI PRODEJI JAKÉKOLIV KOMODITY, FUTURES KONTRAKTU, OPCE NEBO JINÉHO INVESTIČNÍHO NÁSTROJE. AČKOLIV FAKTA A INFORMACE ZDE OBSAŽENÉ JSOU ZÍSKÁNY ZE ZDROJŮ, KTERÉ COLOSSEUM, A.S. („SPOLEČNOST“) POVAŽUJE ZA VĚROHODNÉ, NEZARUČUJEME JEJICH PŘESNOST A JAKÁKOLIV INFORMACE MŮŽE BÝT NEÚPLNÁ NEBO ZKRÁCENÁ. SPOLEČNOST NEODPOVÍDÁ ZA TYPOGRAFICKÉ CHYBY V TÉTO ZPRÁVĚ. VEŠKERÉ NÁZORY A ODHADY V TÉTO ZPRÁVĚ VYJADŘUJÍ NÁZOR SPOLEČNOSTI K DATU TÉTO ZPRÁVY A VYHRAZUJE SI PRÁVO NA JEJICH ZMĚNU BEZ PŘEDCHOZÍHO UPOZORNĚNÍ.

SPOLEČNOST, JEJÍ POBOČKY, PŘEDSTAVITELÉ A/NEBO ZAMĚSTNANCI MOHOU, ALE NEMUSÍ KDYKOLIV DRŽET KRÁTKÉ A/NEBO DLOUHÉ POZICE V JAKÉKOLIV KOMODITĚ, FUTURES KONTRAKTU, OPCI NEBO JINÉM INVESTIČNÍM NÁSTROJI ZMIŇOVANÉM V TÉTO ZPRÁVĚ. PŘÍKAZY UVEDENÉ V TOMTO DOKUMENTU MOHOU BÝT POUZE ILUSTRATIVNÍ A SPOLEČNOST JE MŮŽE, ALE NEMUSÍ PROVÁDĚT NA TRHU. VEŠKERÉ NÁZORY V TÉTO ZPRÁVĚ JSOU NÁZORY ANALYTICKÉHO ODDĚLENÍ SPOLEČNOSTI. JEDNOTLIVÍ OBCHODNÍCI NEBO JINÉ FIREMNÍ PUBLIKACE MOHOU VYJADŘOVAT ROZDÍLNÝ NEBO PROTICHŮDNÝ NÁZOR. NÁZORY V TÉTO ZPRÁVĚ MOHOU BÝT ZALOŽENY NA RŮZNÝCH ANALYTICKÝCH METODÁCH NEBO DISCIPLÍNÁCH. NAPŘÍKLAD FUNDAMENTÁLNÍ A TECHNICKÁ ANALÝZA OBVYKLE POUŽÍVAJÍ RŮZNÉ METODY A ODLIŠNÉ ČASOVÉ OBDOBÍ, PROTO MOHOU ČINIT RŮZNÉ ZÁVĚRY OHLEDNĚ VÝVOJE STEJNÉ KOMODITY, TERMÍNOVÉHO KONTRAKTU NEBO JINÉHO INVESTIČNÍHO NÁSTROJE.

INVESTIČNÍ STRATEGIE POPISOVANÉ V TÉTO ZPRÁVĚ JSOU RISKANTNÍ A NEJSOU VHODNÉ PRO KAŽDÉHO INVESTORA. POKUD PLNĚ NEPOROZUMÍTE PODMÍNKÁM A RIZIKUM POPISOVANÝCH OBCHODŮ, VČETNĚ ROZSAHU POTENCIÁLNÍHO RIZIKA ZTRÁTY, KTERÉ MUŽE DOSÁHNOUT A V URČITÝCH PŘÍPADECH I PŘESÁHNOUT HODNOTU PŮVODNÍ INVESTICE, MĚLI BYSTE SE TAKOVÝCH OBCHODŮ ZDRŽET. VÝSLEDKY INVESTIC MINULÉHO OBDOBÍ NEJSOU ZÁRUKOU VÝNOSU BUDOUCÍCH.

VÍCE INFORMACÍ ZÍSKÁTE NA STRÁNKÁCH COLOSSEUM.

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4