...která téměř úplně zmrazila fungování mezibankovního trhu. Jak vážné je úvěrové zadrhnutí a může být ještě hůř?

Asi nejlepším barometrem nervozity a vážnosti celé finanční krize je pohled na sazby na mezibankovním trhu. Ten slouží jako zdroj likvidity pro banky, které ji mají dočasný nedostatek a jako úschovna likvidity pro ty banky, které ji mají naopak přebytek. Pokud například banka potřebuje nutně 100 mil. dolarů na jeden týden a tyto prostředky zrovna nemá k dispozici, prostřednictvím mezibankovního trhu ji je může půjčit jakákoliv jiná z účastnických bank, za což si samozřejmě bude nárokovat úrok odpovídající sedmi dnům. Protože je mezibankovní trh vskutku mezinárodním trhem a Londýn největším finančním centrem světa, jsou to právě londýnské banky a jejich sazby, které jsou klíčovými referenčními sazbami i pro ostatní finanční instituce.

Referenční sazba na londýnském mezibankovním trhu za kterou si banky jsou ochotny půjčit likviditu se nazývá LIBOR (London Interbank Ofered Rate) a stanovuje ji každý den British Bankers' Association (BBA), která tak činí na základě tržní poptávky po likviditě mezi šestnácti největšími bankami. LIBOR se stanovuje vždy pro několik splatností od jednodenních (overnight), přes týdenní (1W, 2W) a měsíční (1M, 2M, 3M, 4M, 5M, 6M, 9M, 12M) a pro několik měn, jako je americký dolar, euro, libra, japonský jen, švýcarský frank, či kanadský a australský dolar. Za normálního stavu jsou sazby na mezibankovním trhu jen nepatrně vyšší než sazby oficiálně vyhlášené centrálními bankami, které pomocí svých operací (stahováním či dodáváním likvidity) dohlížejí na to, aby oscilovaly kolem žádoucích hodnot. Finanční krize, která začala v polovině minulého roku a která ještě zesílila v minulém měsíci, však tento obraz dramaticky změnila a právě to je jeden z největších problémů, který, pokud se jej nepodaří vyřešit, může mít na bankovní sektor zničující dopady.

Nekontrolovatelně vysoký LIBOR

Ještě předtím než v minulém roce banky začaly vykazovat miliardové ztráty se průměrný rozdíl mezi tříměsíčním dolarovým LIBORem, který je asi nejsledovanější sazbou světa, a sazbou federálních Fondů, kterou nastavuje americká centrální banka (Fed), pohyboval v průměru kolem zanedbatelných 10bsp. (0,10%), což znamená že např. začátkem roku 2007, kdy byly Fedem nastavené sazby na 5,25% si banky mezi sebou půjčovaly za 5,35% a centrální bance se tak dařilo v ekonomice udržovat takové sazby, jaké si přála.

Minulý srpen, kdy se do problémů dostaly dva fondy investiční banky Bear Stearns a kdy francouzská banka BNP Paribas oznámila, že není schopna ocenit aktiva ve třech jejich fondech zaměřených na americké rizikové hypotéky, se však tento rozdíl začal zvyšovat, když vystoupal v reakci na tyto události na 30bsp., aby následně v září, poté co začaly problémy hlásit i ostatní banky, poskočil až na 50bsp. I přes snahu centrálních bank v USA a Evropě, které na mezibankovní trh napumpovaly dostatečnou likviditu, aby snížily tržní sazby, tento rozdíl přetrvával a na přelomu let 07/08, kdy již americký Fed agresivně snižoval úrokové sazby aby zabránil promítnutí tohoto rozdílu do reálné ekonomiky, ještě rostl.

V polovině prosince, kdy americká centrální banka snížila skokově sazby až na 4,25% pak rozdíl mezi tržními a oficiálně stanovenými sazbami vrcholil na 81bsp. a poté, co v prvních měsících nového roku znovu klesnul, se vyšplhal zpět na 70bsp. v polovině března, kdy přišel náhlý kolaps investiční banky Bear Stearns. Na těchto zvýšených hodnotách se pak držel až do poloviny září, když banky do tržních úrokových sazeb promítaly své obavy z toho, že by se i jiná velká finanční instituce mohla dostat do problémů.

Pádem Lehman Brothers začal chaos

Do zcela nového stádia se dostala finanční krize v polovině září, kdy Federální rezervní systém nechal padnout investiční banku Lehman Brothers a nepomohl ji tak, jako to udělal v případě Bear Stearns, která nakonec skončila s garancemi v náruči konkurenční JP Morgan. Nejistota kterou tato situace mezi bankami vyvolala vedla k okamžitému růstu tržních úrokových sazeb, když se jen týden po bankrotu dostal tříměsíční dolarový LIBOR na 3,20%, což bylo 120bsp. nad úrokovými sazbami v USA, které se od dubna držely beze změny na 2%.

Nepřehledný propletenec vzájemných půjček a dluhů mezi jednotlivými bankami a nejistota, která z bank na krach Lehman Brothers doplatí nejvíce, způsobily téměř úplné zamrznutí mezibankovního trhu, který držely při životě již pouze centrální banky ve velkém dodávající potřebnou likviditu. Ta je pro banky životně důležitá a zejména pak pro ty, které využívají krátkodobých půjček k tomu, aby mohly financovat nákupy dlouhodobých cenných papírů. Mezi ty se řadí zejména ostatní investiční banky a nebylo tedy náhodou, že se den před tím, než světem zatřásl bankrot Lehman Brothers, dohodla na svém odprodeji investiční banka Merrill Lynch, kterou koupila za 44 mld. dolarů Bank of America. Zamrznutí mezibankovního trhu spustilo dominový efekt, který dostával do problémů další finanční instituce (AIG, HBOS, Washington Mutual, Wachovia), což následně ještě více pomáhalo sazbám v jejich růstu.

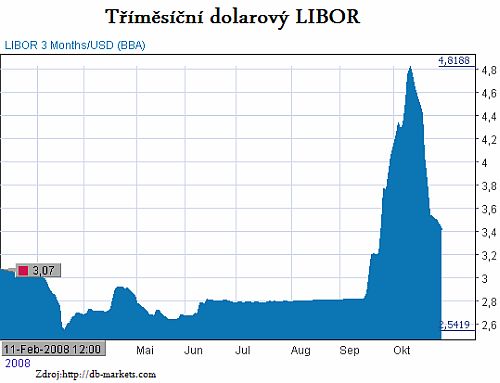

V pátek 10. října se tak vyšplhal tříměsíční dolarový LIBOR až na 4,82% a rostl i bez ohledu na to, že dva dny před tím snížil Fed, společně s ostatními centrálními bankami, sazby o 50bsp. na 1,50%, což znamenalo, že se rozdíl mezi LIBORem a Fedem nastavenými sazbami dostal až na obrovských 332bsp. (viz.obrázek). Tržní úrokové sazby na dolarové půjčky tak byly více než tři procenta nad sazbami, které nastavila americká centrální banka a výrazně vyšší sazby se týkaly také eurových a librových půjček.

Předběhnout dominový efekt

Dokud nezačne tento rozdíl opravdu výrazně klesat, finanční krize bude i nadále pokračovat a čím déle se tento stav potáhne, tím hůře na něj Spojené státy a Evropa doplatí, protože fungující úvěrový kanál, je zásadní podmínkou pro zdravý růst ekonomiky. S receptem jak léčit krizi na finančních trzích již přišly centrální banky společně s vládami nejvyspělejších průmyslových zemí. Centrální banky již několik měsíců poskytují krátkodobé půjčky bankám, které tak mohou financovat své nejnutnější aktivity, což jim sice pomáhá přežít, nijak to však neřeší jejich vzájemnou nedůvěru, jež se tedy snaží odbourat vlády, které se v Evropě i v USA rozhodly do domácích bank kapitálově vstoupit. Ty tak budou podpořeny dostatečně velkými finančními injekcemi, které by měly odbourat strach z toho, že banky při vzájemných obchodech nebudou schopny dostát svým závazkům. Aby byly obavy bank vzájemně si půjčovat eliminovány co možná nejúčinněji, vlády navíc začaly za půjčky na mezibankovním trhu ručit.

Dalším agresivním opatřením, které společně přijaly americká, evropská, britská a švýcarská centrální banka je pak rozhodnutí o poskytování téměř neomezené dolarové likvidity za fixní úrokovou sazbu. Banky tak jsou nyní schopny získat výměnou za dostatečný kolaterál tolik dolarů, kolik si jen budou přát, a to jak pro krátké, tak pro delší splatnosti. Všechna tato opatření v druhé polovině října pomohla částečně zmírnit napětí na mezibankovním trhu, když 29. října, klesl tříměsíční dolarový LIBOR na 3,49%, což je však stále necelých 200bsp. nad oficiálně stanovenou sazbu Federálních fondů. Po několika slepých patronách, které centrální banky a vlády v boji s finanční krizí vystřílely, však nyní přicházejí s dělovou koulí a se vzkazem, že již žádnou velkou banku nepotká podobný osud, jako v polovině září Lehman Brothers.

Masivní pomoc, která společně s garancemi na mezibankovní půjčky činí více než 3 biliony dolarů a která jde z kapes daňových poplatníků, by mohla být tím, co dokáže předběhnout dominový efekt a účinně jej zbrzdit, když poskytne bankám dostatečný polštář k tomu, aby mohly opět začít mezi sebou obchodovat a efektivně tak nadále snižovat sazby na mezibankovním trhu. V případě, že se tak stane, bude položen základní kámen ke zklidnění celé finanční krize, i když škody již i tak byly napáchány a jejím nevyhnutelným důsledkem bude ostré zpomalení hospodářského růstu (případně i recese) jak ve Spojených státech, tak ve většině průmyslově vyspělých zemích.

Autor článku působí jako analytik společnosti X-Trade Brokers.

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4