Loni v polovině října, krátce po strmých propadech na akciových trzích o více než 25 %, napsal úspěšný americký investor Warren Buffett, přezdívaný věštec z Omahy, v komentáři v New York Times, že je čas nakupovat akcie. „Jednoduché pravidlo určuje mé nákupy: Buď opatrný, když ostatní jsou chamtiví, buď chamtivý, když se ostatní bojí,“ prozradil v článku. Přitom upozornil, že není vůbec jisté, že trhy jsou již na dně: „Nemám nejmenší tušení, jestli budou akcie za měsíc nebo za rok výš nebo níž, než jsou dnes.“ Podle Buffetta jsou akcie v současné době levné a on si nemůže dovolit riziko vyčkávání. Psychologie trhu má svoje pravidla. Strach investorů, pesimismus a negativní sentiment, které nyní na kapitálových trzích panují, budou časem vystřídány optimismem. Nelze odhadnout, kdy se tak stane. Možná dříve, možná později. Trefit přesně okamžik změny trendu nelze.

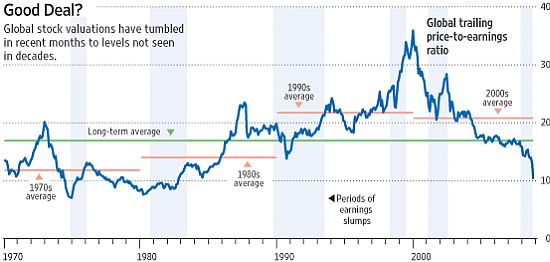

Nízké P/E

Není to pouze Warren Buffett, kdo si myslí, že kurzy akcií jsou po letošním vývoji směrem dolů podhodnocené. Různí analytici uvádějí různé ukazatele a snaží se kvantifikovat, jak moc jsou akcie levné.

Nejznámější a nejpoužívanější valuační ukazatel je Price/Earnings Ratio (P/E). Dává do poměru aktuální cenu akcie a zisk na akcii (firemní profit) za uplynulý rok. Čím nižší číslo, tím je akcie levnější (vysoký zisk v porovnání s cenou akcie).

K poslednímu říjnu letošního roku byly světové akcie zařazené do indexu MSCI All Country World v průměru nezvykle levné, měřeno ukazatelem P/E, upozornila studie analytiků ze Citigroup. Ukazatel P/E dosahoval hodnoty pouze 10,3. Akcie se daly koupit za 10,3násobek ročního zisku. Dlouhodobý průměr ukazatele P/E zmíněného indexu na periodě od roku 1970 do současnosti je přitom 16,8 (graf 1). Tak levné jako dnes byly akcie naposledy na začátku 80. let. V uplynulých 20 letech pak byly světové akcie podle ukazatele P/E nadhodnocené.

Graf 1: P/E Ratio indexu MSCI AC World od roku 1970 do konce října 2008

Zdroj: Wall Street Journal

Očekávání poklesu zisků jsou přestřelená

Nízká hodnota ukazatele P/E nemusí jednoznačně znamenat, že akcie jsou levné. Údaj lze interpretovat také tak, že investoři očekávají prudký pokles firemních zisků. „Všechno se zdá velmi levné. Ovšem pouze za předpokladu, že svět neupadne do dlouhé a hluboké hospodářské deprese,“ komentoval aktuální nízké hodnoty P/E Ronald Frashure, hlavní investiční manažer investiční společnosti Acadian Asset Management v Bostonu, v článku ve Wall Street Journal. „Firemní zisky budou v příštím roce pravděpodobně špatné, ale myslím, že to už je zohledněno v ceně akcií. Investoři s dlouhým horizontem, kteří dokáží přestát zvýšenou volatilitu, by měli začít o akciích vážně uvažovat,“ doplnil Hasan Tevfik, hlavní akciový stratég Citigroup v Londýně. Ještě optimističtější jsou ve své zprávě analytici Royal Bank of Scotland (RBS). Akciové trhy nyní podle nich nabízí investorům jedinečnou příležitost. Očekávání poklesu zisků jsou přestřelená. Pokles zisků evropských firem odhadují v RBS na 18 %, trh v ceně akcií zohlednil 45 %. „Riziková prémie je neudržitelně vysoká, což přivedlo valuace na extrémně nízké hodnoty,“ napsali.

Otázka budoucích zisků

P/E počítané ze zisků za uplynulý rok má spoustu kritiků. Důvodem je volatilita zisků v různých fázích hospodářského cyklu. Na vrcholu boomu se hodnoty P/E mohou zdát nízké, protože jsou počítány z krátkodobých, neudržitelně vysokých zisků, které v následujících letech budou klesat. To je pravděpodobně i aktuální případ. Proto mnozí analytici, například Robert Shiller, profesor na Yale University, navrhují dosazovat při výpočtu P/E do jmenovatele průměr zisků za uplynulých 10 let v reálných cenách. Tím se eliminuje cyklický charakter výše zisků.

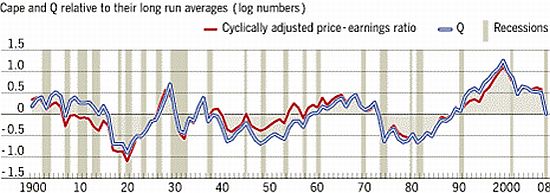

Podle ukazatele P/E počítaného ze zisků za uplynulých 10 let je ocenění akcií zhruba na úrovních svého dlouhodobého průměru (graf 2). Graf 2 zobrazuje oscilaci hodnot P/E akcií na severoamerickém trhu kolem průměru na periodě od roku 1900 do současnosti. Je vidět, že období relativního nadhodnocení a podhodnocení akcií jsou velmi dlouhá, kolem 20 let. V uplynulých 20 letech, od konce 80. let do současnosti, byly akcie podle ukazatele P/E předražené. Teprve po letošních poklesech se dostaly na dlouhodobý průměr.

Graf 2: P/E Ratio a ukazatel Q indexu S&P 500 od roku 1900 do konce října 2008

Zdroj: Financial Times

Používání ukazatele P/E počítaného ze zisků za uplynulých 10 let propagoval již ve 30. letech Benjamin Graham. V současné době nedává investorům jednoznačně optimistický signál. Pokud by se historie opakovala, mohlo by po dvacetiletém období nadhodnocených akcií následovat dvacetileté období podhodnocených akcií(graf 2).

Velmi podobný vývoj jako P/E má ukazatel Q (graf 2). Počítá se jako podíl ceny akcie a nákladů na pořízení firemního majetku připadajícího na akcii. Příliš vysoké Q indikuje nadhodnocení akcie trhem. Také Q se po letošních pádech akcií dostalo na dlouhodobý průměr po zhruba dvacetiletém nadhodnocení.

Dokončení článku Akcie se zdají levné

Článek vyšel v odborném časopisu FOND SHOP. ![]()

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

CUORE SPORTIVO slaví: Celý svět si připomíná 115 let značky Alfa Romeo

CUORE SPORTIVO slaví: Celý svět si připomíná 115 let značky Alfa Romeo

Test Kia Ceed SW: Levná kombi pro normální smrtelníky ještě nevymřela

Test Kia Ceed SW: Levná kombi pro normální smrtelníky ještě nevymřela

Na český trh dorazila novinka s potenciálem potrápit i Octavii. Je rychlá, ujedete přes 1000 km, stojí 740 tisíc a má šestiletou záruku

Na český trh dorazila novinka s potenciálem potrápit i Octavii. Je rychlá, ujedete přes 1000 km, stojí 740 tisíc a má šestiletou záruku

Deset ikonických automobilů socialistického bloku. Co se také dalo potkat na československých silnicích

Deset ikonických automobilů socialistického bloku. Co se také dalo potkat na československých silnicích