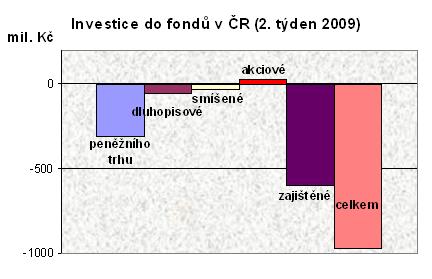

Z fondů peněžního trhu tentokrát sice jen 300 milionů, ale zato ze zajištěných fondů dvojnásob. Maturovaly totiž dva zajišťáky ČSOB. O zbytek se postaraly ty dluhopisové a smíšené. A lépe ani hned tak nebude.

Dluhopisy bez výnosu?

Faktem je, že se rýsuje jisté uklidnění na dluhopisových trzích, díky němuž se mohly trochu zotavit i fondy peněžního trhu. Novoroční náplast kolem 0,2 % (ten nejhůř bitý IKS Peněžní trh Plus dokonce dvojnásobek) možná naše spořínky trochu uklidní, ale nemusí být ještě zdaleka vyhráno. Růst cen dluhopisů totiž znamená pokles jejich výnosů. Dobře, řekněme, že inflace klesá, takže je to logické. Ale rub této logiky není zdaleka tak jednoznačný, protože vnucuje otázku: k čemu jsou dluhopisy prakticky bez výnosu? Jako cenné papíry bez ceny…, anebo jinak: jakou cenu mají cenné papíry?

Jedině šanci výnosu, takže kdo bude chtít kupovat ty bez šance? A takových se chystají vlády vydat megaemise za biliony dolarů. Rýsuje se tedy skutečně bublina na trhu dluhopisů? A jestli ta praskne, dozvíme se teprve, jak vypadá skutečný průšvih. Dluhopisy jsou grunt ekonomiky, akcie jsou jen taková ozdoba dortu. Vzpomínáte ještě, co způsobila pidizemě (s obyvatelstvem asi jako naše Brno) Island? Státní bankrot není jen teorie, můžeme se s ním seznámit důvěrněji. Co když třeba Řecko sehraje právě takovou roli, jakou sehrály subprime hypotéky v USA? Dominoefekt na sebe pak nenechá dlouho čekat.

Současný vývoj spíše konejší nervozitu

Na druhou stranu zdánlivě současný vývoj situace zatím spíš konejší nervozitu, protože klesá jak LIBOR (tříměsíční z 2,8 na 2,76 % – nejníže od 7. března 2006), tak riziková prémie měřená jako tzv. TED spread, který klesl již nejníž od srpna 2008. Ale také inflace silně klesla, v EU v prosinci CPI na pouhých 1,6 %, PPI meziměsíčně dokonce o -1,9 %, což je o největší pokles od roku 1981. Dluhopisové fondy si tedy také pomohly a na měsíčním ohlédnutí už vidíme samé růsty, i když na tříměsíčním období je najdeme stále jen u těch nejkonzervativnějších.

Potvrzuje se také, že největší ekonomika světa je v hluboké recesi, která se navíc prohlubuje a podle mínění některých ekonomů bude ještě bolestnější, než se zprvu zdálo. A Evropa na tom bude asi ještě hůř. Míra nezaměstnanosti v Evropské unii se v listopadu zvýšila na 7,2 % (v eurozóně dokonce na 7,8 %). V USA míra nezaměstnanosti v prosinci vzrostla také na 7,2 % a je nejvýše za téměř 16 let. Výsledek je horší, než se čekalo, navíc odhady ukazují, že během celého roku 2008 ekonomika přišla zhruba o 2,6 milionu pracovních příležitostí, což je nejvíce od roku 1945 (kdy zaniklo asi 2,75 milionu míst). Vyšší nezaměstnanost než v prosinci měly Spojené státy naposledy v lednu 1993.

Novoroční elán a následné vystřízlivění

I akciové trhy tak vystřízlivěly, když zjistily, že novoroční elán byl asi jen důsledkem nezřízené konzumace optimismu. Smazaly naději a rázně prohloubily ztráty zejména v pátek odpoledne v Americe po datech z trhu práce. Řada společností omezuje pracovní náklady, snižuje odhady zisku a tržeb a ruší nové projekty, navíc se prakticky nevytvářejí nová pracovní místa. Spotřebitelské půjčky v USA poklesly v listopadu o rekordních 7,9 mld.USD na 2,57 bil. USD, přičemž ekonomové očekávali výsledky bez patrných změn. Po špatných makrodatech ceny ropy opět padly k hranici 40 dolarů za barel.

Pražská burza se zatím letos drží v plusu, ale prakticky jen díky akciím ČEZ a mrazům. Ačkoli mnohem horší mrazy tentokrát nehrozí jen z Kremlu, ale prakticky odevšad. Zato podle analýzy Erste Bank má masivní výprodej akcií na kapitálových trzích svůj vrchol zřejmě již za sebou, jak prý o tom alespoň svědčí finanční toky a ukazatele obratu na burzách. Z trhů střední a východní Evropy by investoři měli dávat přednost České republice, Rakousku a Polsku.

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní