Cena ropy za posledních šest měsíců dokázala z rekordních výšin kolem 150 USD za barel spadnout o více než sto dolarů, když konec roku 2008 uzavírala na 44,50 USD. Důvody k masivnímu výprodeji byly dva. Prvním samotná finanční krize, která po pádu Lehman Brothers vešla do své druhé fáze. Tím druhým pak obavy z klesající světové poptávky.

Velký podíl na rychlosti a strmosti pádu cen ropy měly ale především samotné finanční instituce, jako například hedžové fondy, které v první polovině roku 2008 začaly ve velkém investovat do komoditních trhů. Zatímco již začátkem roku 2008 bylo zřejmé, že největší průmyslově vyspělé země začnou zpomalovat, těsný vztah mezi nabídkou ropy a poptávkou po ní, společně s prudce rostoucími ekonomikami mimo země OECD, jejichž spotřeba ropy roste téměř za každých okolností, nabízely dokonalou investiční příležitost do blížících se složitých měsíců.

Stále ještě poměrně levný kapitál a možnost vysokého pákového efektu (obchodování na úvěr), kterého fondy v hojné míře využívaly, tak pomohl k vytvoření bubliny, kdy během první poloviny roku ceny ropy vzrostly o 60%. Prohlubující se finanční krize však tomuto chování učinila přítrž, když banky, čím dále tím více se nořící do ztrát, začaly požadovat své peníze zpět a tlačily hedžové fondy a ostatní obchodníky k deleveregingu, tedy k ředění pákového efektu se kterým disponovaly na svých otevřených pozicích. To vedlo k nuceným výprodejům, dalším ztrátám a následně k ještě většímu tlaku na snižování pákového efektu, jehož přímým důsledkem se stal odliv kapitálu nejen z komoditních trhů, ale i z trhů akciových, které se v druhé polovině roku dostaly pod masivní prodejní tlak. Nebyla to tedy pouze fundamentální změna výhledu pro budoucí spotřebu ropy, která se stala motorem výprodejů, ale především zhoršující se situace na finančních trzích, která tlačila i ty největší hráče k nucenému uzavírání pozic a výprodejům téměř za každou cenu.

Od nabídky zpět k poptávce

Také fundamentální obraz na trhu s ropou však sehrál důležitou roli a jeho vliv na cenu ropy bude do nadcházejících měsíců postupně narůstat. Je nesporné, že se za posledních dvanáct měsíců situace na trhu s ropou dramaticky změnila, což přinutilo obchodníky zaměřit se namísto nabídkové strany po dlouhé době opět na stranu poptávkovou. Ta totiž přestala růst, když se spotřeba ropy ve Spojených státech propadla o 1,2 mil. barelů/den a vymazala tak veškerý nárůst v Číně a zbytku světa, který v roce 2008 dosahoval 1,15 mil. barelů/den. Podle lednových odhadů Energetické informační agentury Spojených států (EIA) by navíc měla spotřeba klesat také v roce 2009, tentokrát o 400 tis. barelů/den v USA a o 400 tis. barelů/den ve zbytku světa. Tento výhled je však v ostrém kontrastu s volnými kapacitami, které mají expandovat, a to jak díky investicím z dřívějška a otevírání nových polí, tak díky rozhodnutím OPECu, který zřejmě bude i nadále omezovat těžbu.

Pohodlný polštář. Zatím

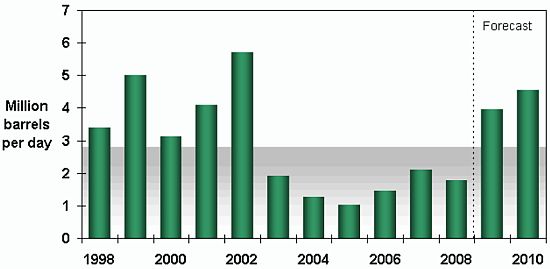

Právě zvyšování mezery mezi celkovou produkční kapacitou a poptávkou tak může v nadcházejícím roce pomáhat udržovat ceny ropy na nižších hodnotách, a to i přes další případné snížení těžby ze strany OPECu, který díky zaměření se obchodníků na poptávkovou stranu v posledních měsících ztratil téměř úplně kontrolu nad cenami ropy. Zatímco například v roce 2005 tak mohl OPEC jednorázově zvýšit denní těžbu pouze o jeden milion barelů a v roce 2008 pak o 1,8 mil., podle odhadů EIA bude OPEC v roce 2009 disponovat volnou produkční kapacitou ve výši 4 mil. barelů/den a v roce 2010 pak dokonce 4,5 mil. barelů (viz. graf), což by bylo vysoce nad průměrem 2,8 mil. z posledních deseti let a zároveň by šlo o nejvyšší číslo od roku 2002. To vytvoří relativně pohodlný polštář , který pomůže do nadcházejících měsíců tlumit obavy z příliš těsné mezery mezi maximální možnou nabídkou a poptávkou a zmírní napětí, které tato těsná mezera v minulých letech vyvolávala.

Graf: Volná produkční kapacita OPEC

Krátkodobý výhled, leden 2009; poznámka: Šedá oblast znázorňuje průměr 1998-2008 (2,8 mil. barelu za den)

Jednoznačný trend

Prudké zpomalení světové ekonomiky a rostoucí přebytečná produkční kapacita tak budou do nadcházejících měsíců hlavní brzdou dalšího růstu ceny ropy. I přesto je však její růst v delším horizontu téměř hotovou záležitostí, na což zřejmě bude s postupně se zklidňující situací na finančních trzích sázet čím dále tím více obchodníků, což pomůže ropě v růstu, a to zejména koncem roku, kdy se může začít situace v největších světových ekonomikách pozvolna stabilizovat.

Dlouhodobý trend totiž i přes propad z konce minulého roku zůstává beze změny, když se zásoby ropy snižují meziročním tempem o 7 % a bez masivních investic, které díky finanční krizi již nyní výrazně zaostávají, se tak bude polštář mezi přebytečnou těžbou a poptávkou i po mírném oživení světové ekonomiky opět velmi rychle ztenčovat. Poté co se situace ve světě stabilizuje (2010 ?), může se tak otevřít nový prostor pro velmi dynamický a rychlý růst cen ropy, který však tentokrát nemusí být pouze bublinou, jako tomu bylo v první polovině minulého roku, ale velmi reálným jevem svědčícím o tom, že růst produkce ropy jednoduše nestačí pokrýt růst světové spotřeby.

Autor článku působí jako analytik společnosti X-Trade Brokers.

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy